CyberAgent財報觀察:廣告疲軟、遊戲難複製,靠媒體與IP重組營收結構?

還記得2021年因手遊《賽馬娘》大熱而聲勢高漲的日本企業 CyberAgent(CA 社)嗎?本文將從 CyberAgent 最新財報出發,觀察這間網路廣告起家的企業,如何一步步把「媒體與IP事業」升級為集團支柱,並解析三大業務(廣告、遊戲、媒體&IP)的目前發展趨勢。

CyberAgent的三大業務結構:廣告、遊戲、媒體&IP

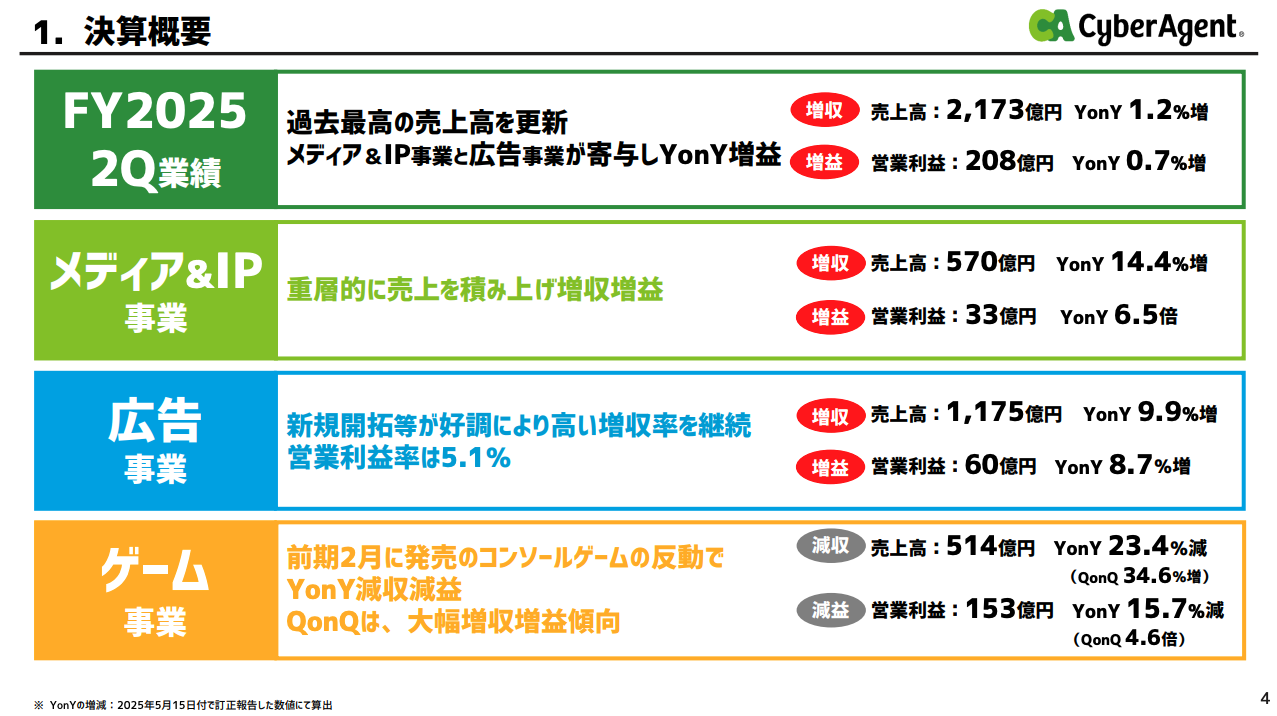

首先,我們先來簡單看一下 2025年9月期第二半期的決算概要:

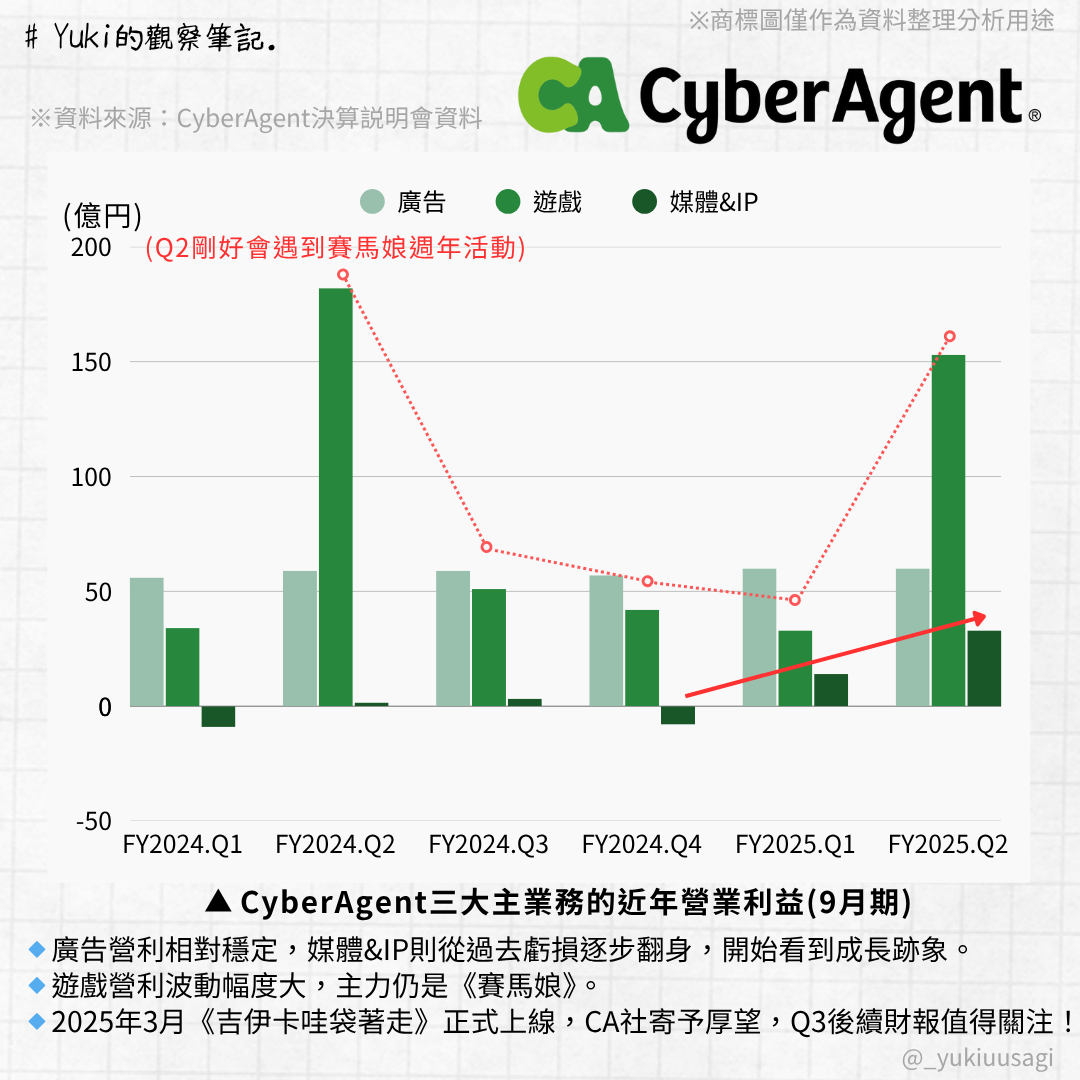

可以看得出來,CA社的營收主要由廣告、遊戲以及媒體&IP所構成;我參考了過去幾期財報,把這三項主要業務的營業利益做了比較圖,並總結以下觀察:

1. 廣告業務:營收穩定但毛利下滑

作為 CA 社最早起家的核心事業,網路廣告至今仍占有極大比重。但從近幾期財報數字來看,即便營收維持穩定,廣告部門的營業利益率卻從過往的 7-9%,逐年滑落至 4-5%。雖然 CA 社在廣告領域也相當積極推動 AI 相關的應用,但能明顯看出日本廣告業務整體市場疲態所帶來的影響。

2. 遊戲業務:《賽馬娘》效應難以複製

2021年推出的《賽馬娘 Pretty Derby》一舉讓遊戲部門營收暴增數倍,並在幾個季度內帶來極高的利潤。不過,自此之後,CA 社的遊戲板塊並未再推出同等級的爆款產品,雖然後期也有自製 IP ,例如:碧藍幻想,還有投資熱門動漫 IP 手遊,例如:咒術迴戰等,但顯然沒有帶起太大的水花,造成營收與獲利出現明顯波動。這也顯示出依賴單一熱門 IP 的脆弱性。

財報中也揭示了在遊戲部分2025年接下來的規劃與安排:

3. 媒體與IP:成長潛力的新重心

CA社 2016 年正式啟動「ABEMA」影音平台與原創內容事業,早期雖虧損嚴重,但隨著會員擴張與商業化路徑逐漸明朗,CA 社在 2024 年正式將「媒體與IP」獨立成事業部門。不僅涵蓋 ABEMA、動畫製作、舞台劇、e-Sports,近期更積極拓展至海外。

2024年3月,CyberAgent 宣布與社群 X Japan 展開合作,啟動面向全球動畫粉絲的社群計畫。同年5月,又宣布與中國微博合作設立「動漫專頁」,進一步佈局中文圈市場。

IP與內容的營收佔比正在上升

從公開財報觀察,媒體與IP雖仍非 CA 社營收最大來源,但在近三年成長幅度明顯。尤其當廣告部門毛利壓縮、遊戲收入不穩時,媒體與IP所貢獻的穩定現金流、內容長尾效應與品牌價值正逐漸受到重視。

根據日本動畫協會所提供的數據顯示,2023年日本動漫所帶來的海內外市場已突破3兆日圓;總務省也提及,日本2022年的內容經濟市場高達12兆日圓。

特別是有了賽馬娘的成功經驗,更堅定了 CA 社佈局 IP 與內容市場的決心。