EP40|日本便利商店的年輕消費者去哪了?& ABEMA TV 首度盈利正成長

● 本集重點

— 便利商店的年輕消費者流失,消費者高齡化的情況下,年輕世代商品的開發尤為重要

— CyberAgnet 的媒體事業「ABEMA TV」終於迎來正成長,體育相關內容發展蓬勃

—樂天集團的金融應用程式將以楽天ペイ(樂天支付)為統一入口,雖然整合的起步較晚,卻是穩固樂天點數經濟圈的重要一步

1、便利商店的年輕消費者流失,消費者高齡化的情況下,年輕世代商品的開發尤為重要

#忙碌的生活+健康意識的追求

4月2日,日本 FamilyMart 和 GREEN SPOON 一同推出數量限定的兩款水果奶昔,並於全國除沖繩以外的 FamilyMart 店鋪中販售。 始於2019年的 GREEN SPOON,在日本以線上訂閱冷凍調理包的服務為主,提倡以更簡便且健康美味的方式提供每日必要攝取的蔬果營養。產品有主食、湯類、沙拉、奶昔,產品外包裝的設計也很簡約和時尚,一包的價格約在700日幣上下,深受日本30-40歲女性的喜愛,截至目前已有約13萬的會員數。此次是第一次將商品實體通路化。而 GREEN SPOON 的顧客消費數據也成為 FamilyMart 未來開發商品的參考。

#年輕人到便利商店消費的頻率減少?

對於 GREEN SPOON 來說,和便利商店大手 FamilyMart 合作可以讓認知度提升,且實體通路化對於新客的開拓和嘗試的門檻也能降低。對 FamilyMart 來說,想解決的則是如何創造年輕族群的消費需求。

近年不光是 FamilyMart,7-11 和 LAWSON 也都苦於年輕客的開發,除了市場趨近飽和外,整體消費族群開始高齡化;根據日本7-11,2022年度的統計,20歲以下的消費者僅佔全體6.8%,50歲以上的消費者佔了60%。加上食品超市也開始佈局在都心內的中小型店鋪,甚至藥妝店也在打食品價格戰,對年輕人來說,這些通路的價格競爭力遠高於便利商店。對便利商店來說,如何創造出價格戰以外的商品價值,成為了新的課題。(也算老生常談的課題了)

以這次 FamilyMart 和 GREEN SPOON 的例子來說,GREEN SPOON 的品牌價值和現下年輕人所追求的健康風氣契合度高,FamilyMart 主要的消費族群為 40-50 歲的中年男性,GREEN SPOON 年輕女性的消費輪廓就能完美地互補 FamilyMart 較觸及不到的族群。便利商店龍頭 7-11 也積極推出許多健康取向的自有品牌,例如去年6月左右推出的「サイクルミー(Cycle.me)」,品牌融入了「時間營養學」的概念,強調日夜等不同時段需攝取的營養成分,並推出對應的茶和點心等商品。在飲品上,消費者除了可以買到現煮的咖咖外,7-11也嘗試販售一系列自有品牌的水果冰沙杯,並於2023年3月開始在店鋪導入冰沙機,到今年2月左右,已導入冰沙機的店舖數約1萬3800間。而 LAWSON 吸引年輕新客的方式則是和韓國化妝品商共同開發新品牌「&nd by rom&nd」(アンドバイロムアンド)」。2023年3月底推出後在SNS上就造成極大的討論度,到了10月份累積販售數量更是突破200萬件,帶來的消費族群中,10-29歲的佔比將近一半。

#刺激年輕人消費需求的各種嘗試

FamilyMart 在去年11月於國立代代木競技場所舉辦的「ファミリーマートフェス(ファミフェス)」上推出了50多種全新商品,包括使用環境友好的植物性原料製成的點心和飯糰,以及與販售「Campus系列筆記本」的知名文具商コクヨ(KOKUYO)合作推出的35種文具商品。商品結合了「コンビニエンスウェア」的概念,部分還配上 FamilyMart 標誌性的綠、白、青三元素。所有商品已於4月23日在全日本約1萬6,300間的 FamilyMart 店鋪上架。

無論是像7-11一樣賦予食品新的價值,又或是如 LAWSON 或是 FamilyMart 結合現下年輕人的消費趨勢或生活型態去開發新的商品,無不都是創造年輕人在便利商店獨有的消費體驗。可以想見未來便利商店或是綜合超市零售的 PB 戰爭會更趨細分化,而對業者來說「便利商店」的定位也將擁有更多可能性和挑戰。

新聞參考來源:ファミマが新興D2Cと商品開発 データ導く「空白地帯」

2、CyberAgnet 的媒體事業「ABEMA TV」終於迎來正成長,體育相關內容發展蓬勃

現下歐美OTT串流大手正在搶食運動賽事的轉播權,最近更有新聞指出 Netflix/Amazon/Apple 三間公司投入約三兆日幣左右的資金來爭奪運動賽事在串流上的轉播資格。這些運動賽事的轉播權成為繼戲劇節目後搶會員的戰場。

現在的OTT串流服務已經逐漸取代過去傳統電視的服務,不光是歐美,日本的OTT也早就開始透過運動賽事轉播來吸引新用戶。例如 CyberAgent (以下稱CA社) 下的 ABEMA TV 在2022年就曾憑藉免費轉播世足,當時活躍用戶高達3400萬人;去年也靠著轉播 MLB 的內容,用戶數穩定增長。市場上其他如 U-NEXT / NBA Rakuten 等也都握有人氣運動賽事的轉播權。

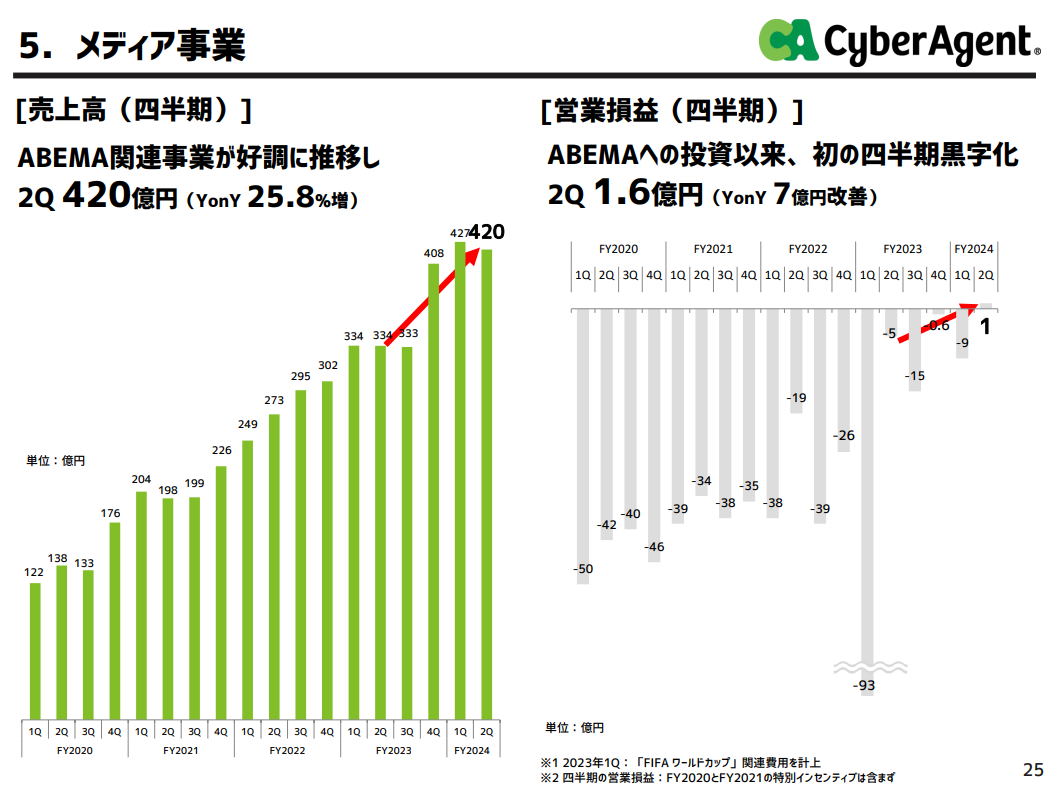

在CA社最新的一期財報中,ABEMA TV 的 WAU (週活躍用戶) 相較前年成長 1.2 倍,約2,364萬人。在CA社的媒體事業領域中,2024年2Q也是既2016年與朝日電視台一同投資 ABEMA TV 後首次贏來正成長,帶來約1.6億日幣的營收。

前期 ABEMA TV 也投入不少資金成本在自製節目上,例如結合狼人殺的戀愛實境秀,《別被狼君騙了》系列,這系列節目在年輕人間擁有很高的討論度,連台灣也有人在關注。今年,ABEMA TV 則計劃繼續擴充體育內容,與外部頻道業者合作,提供如籃球、網球、賽車等細分化的組合頻道供民眾訂閱。ABEMA TV 甚至有針對麻將賽事相關的節目內容,有相當豐富的頻道多樣性。到底CA社對 ABEMA TV 內容的投資能否持續帶來穩定的成長,今年後續的財報令人注目。

新聞參考來源:NetflixやAmazon参入 スポーツ配信、争奪戦に3兆円

3、樂天集團的金融應用程式將以「楽天ペイ(樂天支付)」為統一入口。雖然整合的起步較晚,卻是穩固樂天點數經濟圈的重要一步

前陣子我們聊了樂天集團將把旗下的金融服務子公司做整併,雖然整併方式並未明確公布,但應用程式的整合上則率先於4月18日宣布。我們也有即時在 Facebook 粉絲專頁跟進這則新聞,今天再來細聊一下這則樂天旗下金融應用程式將整併進「楽天ペイ」的新聞。

如同先前簡單分享的消息,樂天集團於4月18日宣布,未來 楽天ペイ APP 將作為所有金融服務的統一入口,首批整併進去的為「楽天ポイント」及電子錢包「楽天Edy」;再來則是把信用卡服務的「楽天カード」機能搭載進去。根據日媒的報導,樂天未來更計畫將其餘證券和保險等功能也結合在楽天ペイ一個應用程式內,並結合 AI 技術來創造和優化顧客體驗,成為一個金融超級應用程式。目前官方也正透過點數10倍送的活動來引導用戶利用楽天ペイ應用程式來進行集點。

此次的功能整合,將把樂天經濟圈中一直以來分散的使用者集中,可以期待金融服務相乘後的綜效。

另外在4月17日,樂天集團也宣布釋出 iOS 版本的記帳應用程式「楽天家計簿」,透過楽天家計簿可以連結樂天旗下的金融服務來做帳務管理,也可以結連他行的戶頭。目前此應用程式是另外獨立存在,且市場上也早已有成熟的競品 Money Forward 和 Moneytree ,但對於高度參與樂天金融服務的使用者來說,金融應用的整合和記帳服務的提供,依舊大大強化了使用者的便利性和黏著度。

今年2月MMD研究所的調查資料中,樂天點數的使用率遠高於業界其他點數的使用率,對其他點數經濟圈來說,這波點數和金融服務的整併將對他們帶來一定程度的影響。