EP57|日本居酒屋大手「Watami」收購日本 SUBWAY 經營權 & 酒扭蛋—日本酒商推出的新型消費體驗

● 本集重點

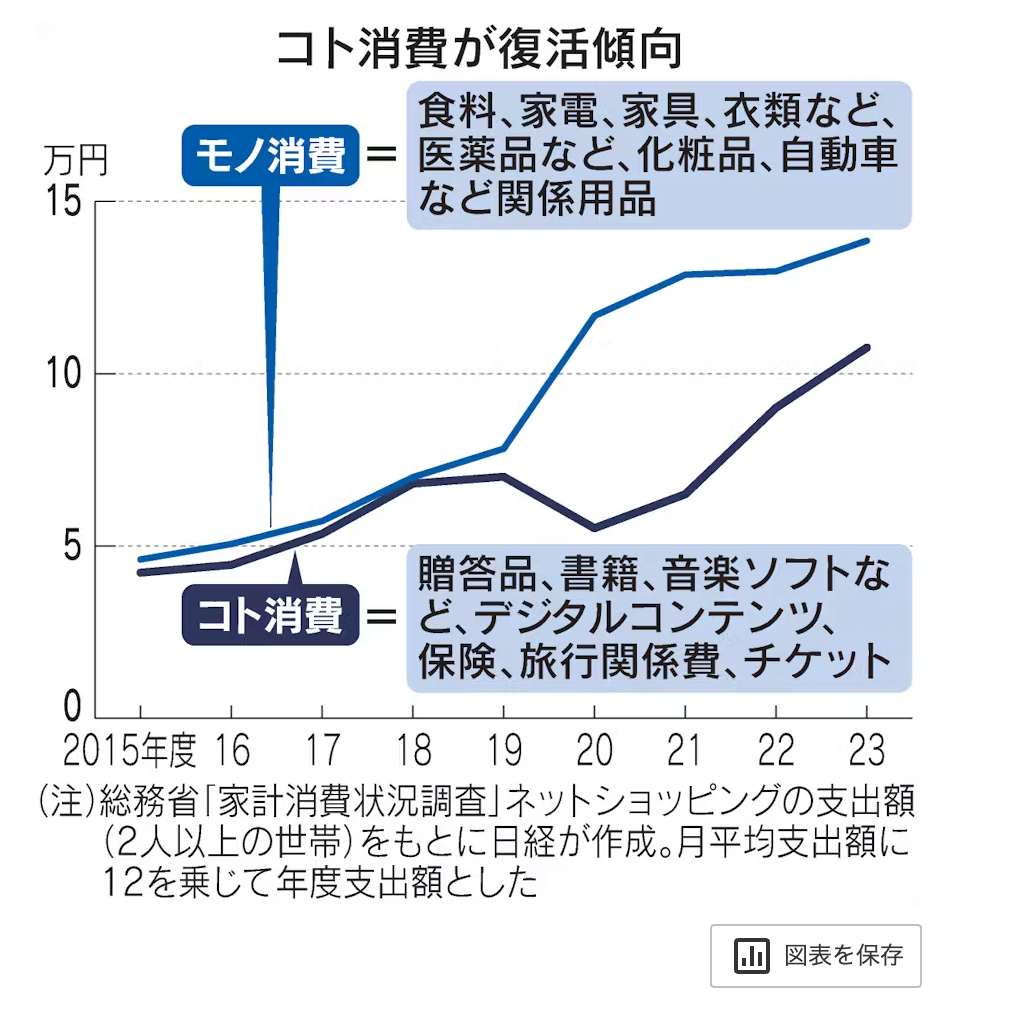

—「コト消費」(重視體驗價值的消費)V.S.「モノ消費」(重視物品擁有的消費)

—KURAND的娛樂性飲酒體驗

—從居酒屋到速食業霸主?Watami集團與Subway日本的新佈局,健康風速食市場的接受度?

1、「コト消費」(重視體驗價值的消費)V.S.「モノ消費」(重視物品擁有的消費)

歷經疫情的時代,日本消費市場的結構正在轉變,「コト消費」(重視體驗價值的消費)逐漸取代「モノ消費」(重視物品擁有的消費),成為新的主流趨勢。根據日本總務省的家計消費狀況調查,2023年度的網路購物支出中,「コト消費」增加了19%,總支出來到10萬7580日圓,展現了體驗型消費的強勁成長潛力。

#コト消費 v.s. モノ消費

也許熟悉日本文化的朋友對這兩個詞並不陌生,但具體來說何謂「コト消費和モノ消費」呢?コト消費正在逐漸取代モノ消費,那下面我們就先來理解コト消費。

舉凡數位內容如:電子書、電子漫畫、串流影音或是娛樂內容:旅遊、演唱會等等,這些和人的「體驗價值」有所關聯的消費就是「コト消費」。

而在這之中,因為疫情趨緩所帶起的旅遊需求是コト消費成長的主要因素之一。2023年度,住宿與交通相關費用達到5萬6868日圓,年增幅高達36%。疫情後累積的旅遊需求正在釋放,也反映了日本政府「全國旅行支援」政策的刺激效果。LINEヤフー旗下的「Yahoo!トラベル」等住宿預訂平台更受惠於此,業務年增8%。

此外,娛樂活動需求的上升也帶動コト消費的經濟效益。2023年,音樂會與運動賽事等娛樂活動票券支出上升16%,達到1萬1904日圓。日本票券業務大手ぴあ的2023年度票券銷售額創下2400億日圓新高,2024年也預期將創下新高;皆顯示國內外演出、體育賽事等活動重新吸引了大量消費者。

日本生產性本部在10月29日發表了針對日本15〜79歳男女的「レジャー白書2024(2024年休閒白皮書)」,顯示出日本民眾相比於工作更重視休閒娛樂,有這種意識的民眾比例高達65.7%,為歷年最高。調查顯示,2023年休閒娛樂相關市場規模為71兆2,140億日圓,相比前年增加13.4%,疫後逐步回升中。不僅僅是戶外休閒娛樂等,所謂在宅休閒的參與比例也逐漸升高。疫情造成的生活型態改變而帶來的餘波從根本影響著日本人的意識型態。

數位內容市場也在疫情後持續擴張,電子書、音樂和手機應用的支出增長6%,其中電子書的年增幅更達18%。KADOKAWA進一步投資於縱向閱讀漫畫,並與內容製作公司合作深化市場布局。此外,實體與數位的「混合型」演出也逐漸成為新常態,如ABEMA平台的線上演唱會,為消費者提供更多參與選擇。

而這些「コト消費」還有很大一部分受到近年「推し活」的影響,預計這領域的消費和經濟規模還會再成長。

相較於「コト消費」的亮眼表現,「モノ消費」物品消費的成長開始顯現疲態。2023年,家電產品支出幾乎持平,僅為1萬4844日圓,與疫情高峰的1萬8732日圓相比下降了約20%。這顯示疫情期間因遠端工作需求而激增的家電購買熱潮已逐步退燒。在整個日本大環境經濟下,從外國遊客消費的角度來看,コト消費的成本也相較過往低了很多。

#體驗、價值消費的未來商機

未來的競爭焦點不再僅是產品的功能與價格,而是如何為消費者創造獨特的體驗。從許多民生消費品牌更為重視實體店鋪的價值就可以窺見一二。而電子內容平台這類價值消費攀升,也能夠看出提供高價值體驗的企業將在市場中脫穎而出。隨著體驗經濟的成熟發展,企業若能靈活調整策略並持續創新,便能抓住這波「コト消費」崛起中的新商機。

新聞參考來源:ネット支出のコト消費2割増 23年度、漫画や配信ライブ

2、KURAND的娛樂性飲酒體驗

從日本酒稅政策的調整與市場趨勢可以看出,隨著第三類酒的興起和啤酒市場的萎縮,日本正逐步走向「脫酒精化」。尤其年輕世代對酒精飲品的興趣逐漸下滑,取而代之的是非酒精類消費場景的崛起,例如東京的水煙店文化。自2021年起,像 musch(ムッシュ) 這類水煙店已開設超過30家分店,主打低價策略的同類型品牌 C.STAND(シースタンド) 也深受歡迎。這些店不僅提供水煙,還推出了許多適合在社群媒體分享的甜點與飲品,成功吸引年輕女性的目光,也成為繼卡拉OK與居酒屋之後,二次會的熱門選擇。

疫情後陸續倒閉的居酒屋等逐年削減的酒類品牌還歷歷在目,對於酒商來說,如何順應次世代的需求而優化運營的方式就成為生存關鍵。日本一間製酒商KURAND就在這潮流下藉由獨特的產品創意和行銷設計,成功吸引了20~30歲族群的目光。

最為特別的就是「酒ガチャ」的服務;如其名,意思就是酒扭蛋的概念設計。起初這項服務源自於「福袋」活動,後來在社群媒體上被戲稱為「酒ガチャ」後便正式更名為「酒ガチャ」。

就在今年酒ガチャ服務正式突破了40萬次的銷售紀錄,KURAND也順勢推出了40萬次紀念酒扭蛋。購買的消費者會收到4種組合的酒類,售價9900日幣。甚至有可能獲得一瓶就要價11萬日幣的「神響 shinkyo 50年」。這種驚喜感和娛樂性,讓對酒類選擇障礙的人來說提供了很好的入門方式以及觸及他們的機會。

KURAND客群有八成都是20-30歲的年輕人,其中20歲左右的更是佔了53%。加上他們和其他的製酒商不一樣,擁有自身的EC販售平台「クランド」,能更即時接收消費者的真實反饋,並迅速做出對應。加上 KURAND 與日本超過 200 家酒廠合作,產品能迅速推陳出新,以測試市場對新商品的接受度。

他們透過消費者反饋,持續優化產品,每月可推出近 30 款新商品,並也積極與動漫 IP 聯名來穩固客群。例如過去就曾推出與《進擊的巨人》的聯名款,目前則正在販售與 BT21 聯名的酒類產品。

對於KURAND來說,他們正在創造的是一種兼具娛樂與味覺的飲酒體驗,而非單純的酒類銷售。這樣的策略不僅吸引了年輕消費者,也為日本傳統酒類市場注入了新的活力。

新聞參考來源:中身が分からない「酒ガチャ」が人気 40万回突破で“記念ガチャ”販売

3、從居酒屋到速食業霸主?Watami集團與Subway日本的新佈局,健康風速食市場的接受度?

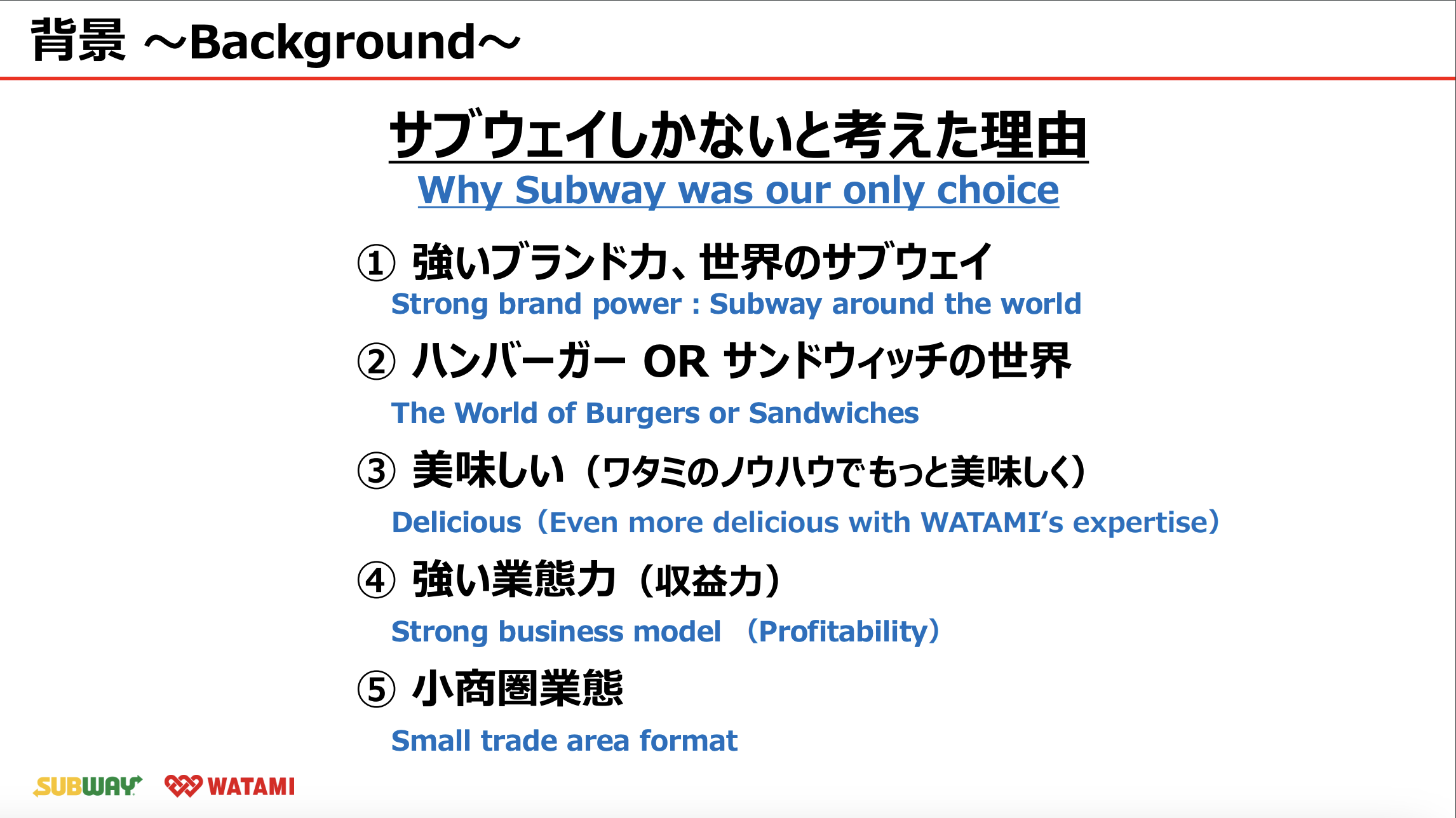

在日本外食市場,Watami近期宣布了重大的轉型計劃。2024年10月25日,Watami宣布與美國知名三明治連鎖品牌Subway達成為期10年的「獨家總代理」協議,並全面收購日本Subway的經營權,正式接管其在日本的業務。這不僅象徵著Watami從居酒屋業態向快餐領域的戰略性轉型,也標誌著Subway在日本市場的新一輪挑戰。

#目標打敗日本速食龍頭麥當勞

日本的第一間Subway始自1991年,當時的經營權是在サントリーホールディングス(HD)手上。巔峰時期的2014年,全國有多達500間的 Subway 分店。2016年 Suntory 結束了代理經營,並把手上持有的股份全數賣回 Subway 的母公司。中間這段時間一直由母公司直接操盤日本市場的運營,歷經疫情等風波,Subway在日本的業務陷入低潮,現下日本的門店數數僅剩約180間。直到2024年10月,Subway 選擇日本連鎖外食大手 Watami 作為戰略合作夥伴,再次開始新一輪的市場布局。

今年剛好迎來40週年的Watami集團,其發家業務是居酒屋、和食店、便當宅配等事業體,此次收購日本Subway被視為Watami的「第二創業」。Watami的CEO也相當看好Subway在日本發展的潛力,認為其具備挑戰日本麥當勞地位的潛力;也相當有信心地表示未來10年將把Subway在日本的店舖基數擴增到3000間。Watami 甚至希望大家對於 Watami 的印象可以從 「居酒屋」的代名詞轉變為「Subway」的代名詞。可見創辦人深耕速食市場的決心。

而我們熟知的 Subway標誌性的自由搭配點餐模式雖然方便,但在注重社會和諧的日本文化中,消費者可能會因選擇過多和怕給人造成麻煩的文化下感到壓力。為此,Watami接手Subway後第一步計劃便是引入自助點餐機與手機點餐系統,讓消費者可以在自助環境下完成點餐流程,減少心理負擔並優化用餐體驗。

#居酒屋業態的凋零和主打健康飲食的市場風氣

Watami目前的業務中,居酒屋門店數仍佔據主導地位。然而,隨疫情後居酒屋業態逐漸式微,營收重心已轉向便當配送(宅食)業務。這些本來位於人流密集區的居酒屋門店面臨轉型危機,此時便成為Subway的理想設點地。同時,Subway的運營設備成本低,也適合小門店的經營,繼承Watami既有的門店還能快速實現密集佈局,進一步吸引消費者。

另一方面,Subway的健康形象在日本市場中尤具吸引力,其提供客製化蔬菜與低熱量餐點的特色,深受健康意識強烈的女性客群喜愛。這一定位與Watami的自有有機農業形成互補,有助於打造從生產到餐桌的綠色供應鏈。

根據富士經濟的調查,日本速食三明治市場2023年規模約為129億日圓,與漢堡的9811億日圓及炸雞的1776億日圓相比雖然差距明顯。但預計到2028年,三明治市場規模將增長26%,達到155億日圓,顯示其具備顯著的成長潛力。

此外,日本的早餐市場選擇有限,多數上班族依賴咖啡廳、便利商店或麥當勞早餐。Subway的三明治正適合作為健康且便捷的早餐選擇。Watami也正在研究早餐套餐的價格與組合,希望藉此建立競爭優勢,爭取更多消費者。

Watami的轉型計畫不僅是一次企業戰略的革新,更是其重塑品牌形象的重要機會。如何在日本市場中實現快速擴張並同時保持品牌價值,將是Watami和Subway共同面臨的最大考驗。

新聞參考來源:ワタミ、SUBWAYで第2の創業 居酒屋から総合外食へ

=============================

🔽後記:

大家好久不見了,希望你們還記得 Yuki.

過去一兩個月正歷經著舒適圈的劇烈變動;我換了份工作、作息大改,本來以為塵埃落定時,又突然間要接受已經嵌入認知和生活中的事物被硬生生拔除的痛苦。

所以好一陣子我沒有任何動力做任何事情。

更新這些內容本就有很大一部分是為了自己,雖然相當不喜歡自己目前這樣的糜爛狀態,但我也只剩自己能愛自己,所以我給了自己空間和時間慢慢往前移動。

最後謝謝大家看到這裡,如果你還願意一起陪著 Yuki 看看世界學點什麼,

別忘了繼續打開我的電子報,我們下次見囉-

▶歡迎追蹤 Facebook 粉絲專頁:《うさぎ社長的日本商業放送》,每週還會加碼分享其他日本商業資訊😉