EP62|10X 募資 21 億日圓,只為解一個問題:線上超市怎麼賺錢?&從《刀劍亂舞》到《魯邦三世》,歌舞伎真的能靠動漫IP翻身嗎?

● 本集重點

—10X募資21億日圓,他們如何協助日本超市EC化並實現線上超市盈利?

—松竹如何拯救歌舞伎?從動漫IP到一幕見的轉型策略

1、10X募資21億日圓,他們如何協助日本超市EC化並實現線上超市盈利?

4月28日,以提供線上超市支援系統的日本新創 10X(テンエックス)宣布成功完成最新一輪資金募集,總額達 21 億日圓。這筆資金將用於升級旗下核心產品「Stailer」,並加速新服務的開發與擴展。

10X開發的線上超市支援系統——Stailer,至今已經已有13間零售業者導入,其中不乏我們常聽到的知名企業,例如Life超市、藥妝店藥王堂等。導入成效也陸續顯現。例如長野地區的超市品牌「DELICIA」,導入後一年內線上營業額成長四成,成功達成店舖營業利益轉正。

#10X 的使命:讓線上超市不只上線,更能賺錢

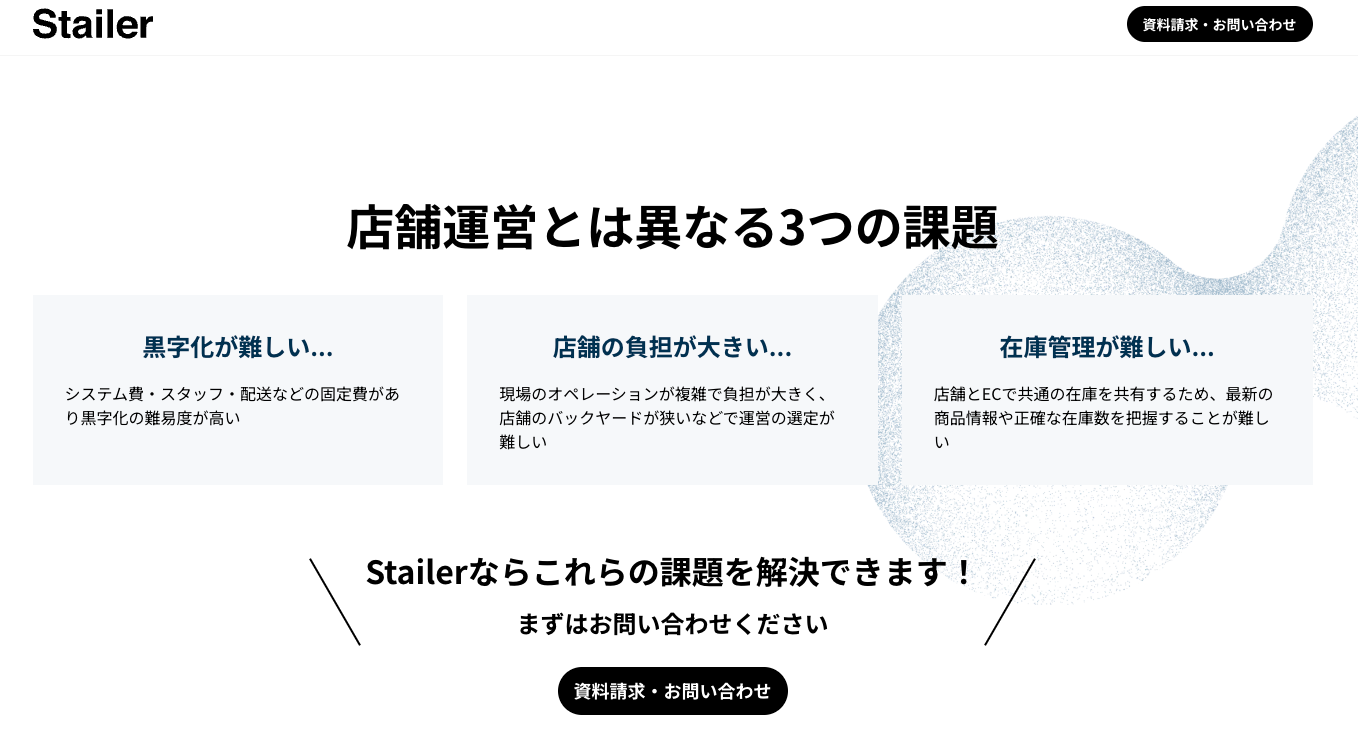

疫情徹底改變了消費者的購物習慣,也加速了實體零售的 EC 化。然而,從門市轉型為線上超市,並不只是「把商品放上網」那麼簡單——從上架系統、庫存串接、撿貨打包到金流處理,每一步都是門檻。對於缺乏技術資源的零售業者而言,不僅難啟動,後續能否真正「賺錢」更是一場豪賭。

10X 看準了這個痛點。自 2017 年創業以來,他們專注打造 Stailer 系統,目標就是「讓線上超市成為能夠正向循環的獲利事業」。

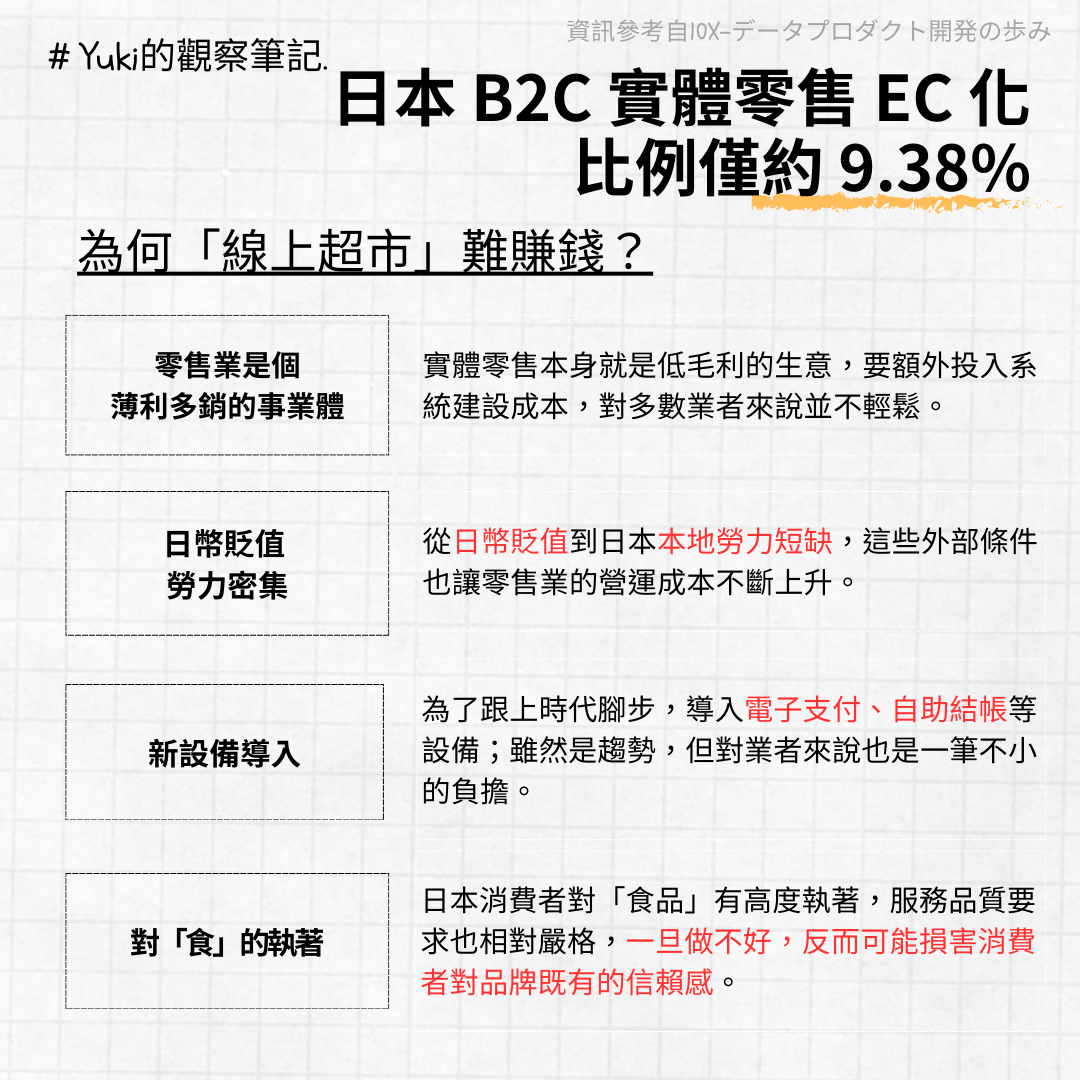

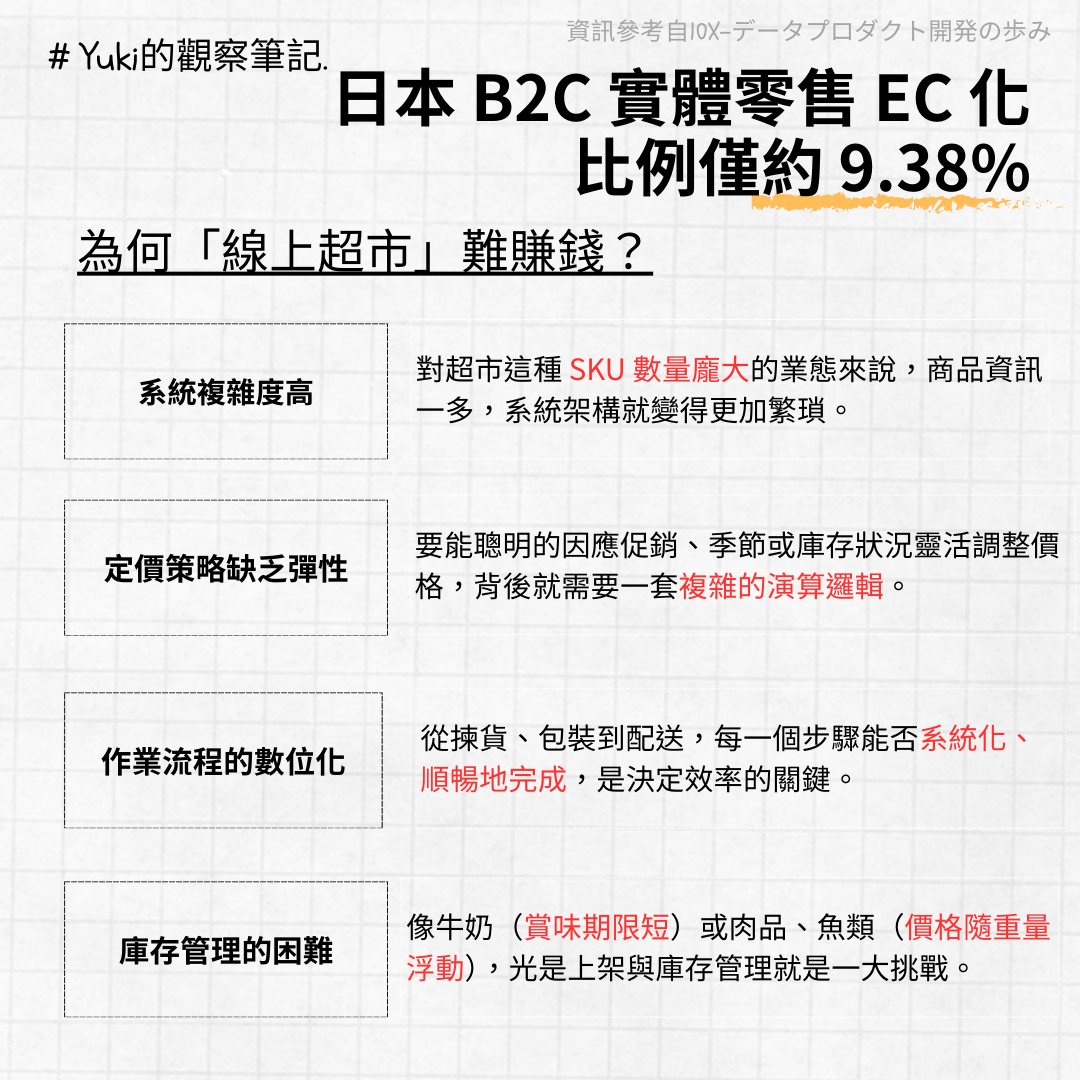

以下這兩張圖是我根據 10X 的公開簡報內容整理而成,歸納出日本目前在 B2C 實體零售數位化過程中遇到的幾個主要難題。

#日本實體零售 EC 化比率仍低、痛點待解

根據日本經濟產業省最新的統計,2023 年日本 B2C 實體零售的 EC 化比例僅約 9.38%。雖然逐年成長,卻相當緩慢。即便市面上已有許多線上開店工具,但缺乏導入經驗、系統操作體驗不佳,往往成為企業卡關的主因。

10X 因此從「提高正盈利」這個目標出發,設計出符合高 SKU 零售業需求的操作介面與獲利模型。對於每筆訂單平均商品數較多的超市而言,如何讓每筆訂單提高毛利,是 Stailer 的技術核心。

#讓每項商品擁有「最適價格」——真正實現「正盈利」的三大挑戰

10X認為,要讓線上超市實現正盈利,最大的目標就是先讓每一筆訂單都能擁有最高的毛利,而這與當下商品和訂單是否已經處於「最適價格」有關。

- 價格策略的再平衡:與實體門市不同,線上價格怎麼定?

當門市與網路同步營運時,價格落差會直接影響消費者認知與行為。10X 協助零售業者設計價格分層與折扣分配邏輯,讓「門市有感」、「線上也划算」,在不犧牲毛利的前提下維持競爭力。

- 購物車分析與高 LTV 用戶識別:不是每個人都該打折

Stailer擅長從消費者購物車資料與行為模式中,歸納出哪些商品是「目的購買」,哪些是「順手帶」,並進一步分層顧客類型。這讓零售業者可以針對高 LTV 客群調整促銷策略,減少無效折扣支出,同時提升使用者黏著度。

- 依照供需調整售價:在配送人力不足的前提下,也能賺錢

與一般EC不同,線上超市常遇到「即時供需匹配」的問題。這些超市通常服務一定區域範圍內的消費者,且有配送時間的壓力,超市和超市間的商品互通性又偏低,在訂單高峰期,超出負荷的訂單就面臨取消的損失。 10X 開發的功能之一,就是根據庫存水位、物流人力、下單高峰等數據,調整即時價格與配送條件。這套機制已經廣泛地應用在日本的旅遊業和航空業,10X認為線上超市也有相同的供需限制問題,但在維持每單毛利最大化的同時,要及時調整和預估資源配置不是一件容易的事情,10X目前也持續在優化其演算模型。

#Yuki的放送觀察:10X想做的不僅僅是一個簡單的服務,而是打造零售業的新生態循環

10X 想做的不只是「幫你建一個線上超市」,而是讓線上超市這條路「走得通、賺得到」,進一步讓企業願意投入更多資源於數位轉型。

10X認為,對營業額數千億日圓的企業來說,就算僅僅優化0.1%的營運效率,那也是幾億日圓的規模,因此10X相當重視每一個企業和運營者遇到的問題,並深挖問題的根本。

從整體商業邏輯來看,10X 不只是 B2B 的系統供應商,更像是一個「市場擴張的催化劑」。當他們協助一家企業轉虧為盈,這個故事會讓下一家企業更有信心加入。這是一個緩慢但可持續的飛輪,但相當有挑戰價值的新創模式。

新聞參考來源:苦境のネットスーパーを黒字化 支援システムの10X、21億円調達

2、松竹如何拯救歌舞伎?從動漫IP到一幕見的轉型策略

#日本文化遺產的代表——松竹與歌舞伎

松竹,日本五大電影公司之一,但更為人熟知的,是它在舞台劇、特別是歌舞伎領域的深耕。

可以說,在東寶等公司陸續退出歌舞伎的經營後,松竹幾乎成了唯一仍持續經營歌舞伎事業的企業。從歌舞伎的服裝、道具,到劇場的營運,幾乎都由松竹旗下的集團整合完成。而佇立在銀座的「東京歌舞伎座」,更是承載了這項傳統表演藝術超過百年的重量與精神。

歌舞伎這類日本傳統表演藝術,一直被視為文化象徵,帶有濃厚的歷史與儀式性。但在觀眾習慣改變、娛樂類型分散的今天,松竹的演劇事業近年來面臨不小挑戰。

#傳統的延續 vs 時代的創新

從 2021 年起,松竹包含歌舞伎在內的演劇事業就陷入虧損,連續五年沒能轉正。其中一個關鍵,是疫情大幅削減了地方的團體客源——這類團客過去曾佔歌舞伎觀眾將近四分之一。即使疫情趨緩,至今這部分人潮也只恢復到六成左右,對營收影響相當明顯。

為了挽救岌岌可危的演劇事業,松竹近年來啟動了一系列轉型策略:

- 提前公布演出資訊,方便安排行程

過去,歌舞伎的節目往往要到演出前兩個月才會公布。對於訪日旅客或團客來說,要提前規劃相當不便。現在松竹打破慣例,改為一次性公布全年度的主打演目,讓觀眾可以早點訂票、安排旅程。

- 結合日本最強軟實力——動漫 IP

雖然歌舞伎傳統上多演出古典文學或歷史題材,但今年松竹推出了《刀劍亂舞》《魯邦三世》等熱門 IP 改編的新作,試圖吸引年輕族群「第一次走進劇場」。

3. 降低觀賞門檻,吸引新觀眾嘗試

一齣歌舞伎通常長達 3~4 小時,對不熟悉的人來說門檻極高。松竹因此推出約 40 分鐘的一幕見席,讓初次接觸的觀眾也能輕鬆嘗試。此外,過去僅有聲音導覽的翻譯系統,從 2024 年開始也導入「即時字幕平板」租借服務,幫助觀眾更理解劇情。

有些場次甚至已有高達兩成觀眾是訪日旅客,顯示這些改革的確打開了新的觀眾層。

回歸松竹整體的營運,其實由三大事業組成:電影(包含製作、配給、與上映)、演劇(以歌舞伎為主)、不動產(如劇場的在開發與商業經營),近幾年靠著《排球少年!!》、《名偵探柯南》等熱門電影拉抬票房,加上不動產收入支撐,整體營收仍維持增長。但對松竹來說,要真正恢復體質,還是得靠讓演劇部門回到穩定獲利。

#Yuki的放送觀察:要守護傳統,前提是先有人願意接觸它。

歌舞伎式微,疫情當然是一個原因,但更核心的其實是「時間碎片化」這件事。

比起過去觀眾能花一個下午進劇場看戲,現在人們早已習慣短影音、追劇,或任何能在幾分鐘內進入狀況的娛樂形式。歌舞伎不只時間長、台詞古典,對新觀眾來說還多了一層「我會不會看不懂」的壓力。

更別提,歌舞伎演員的養成制度本身就封閉、專業,往往從小學習、歷經多年才成台柱。這樣的演出體系,一旦觀眾斷層,後續也難以支撐。

所以松竹願意主動改變,不只是為了撐起業績,更是文化傳承的實驗。而歌舞伎的存續,應該是我們都應該一起守護的價值。

新聞參考來源:松竹、歌舞伎黒字へ伝統打破 ルパン三世など漫画原作や演目一括公表

=======================

▶最近偶爾出沒 Thread ,歡迎來輕鬆聊天:《Usagi的日本商業放送》😉