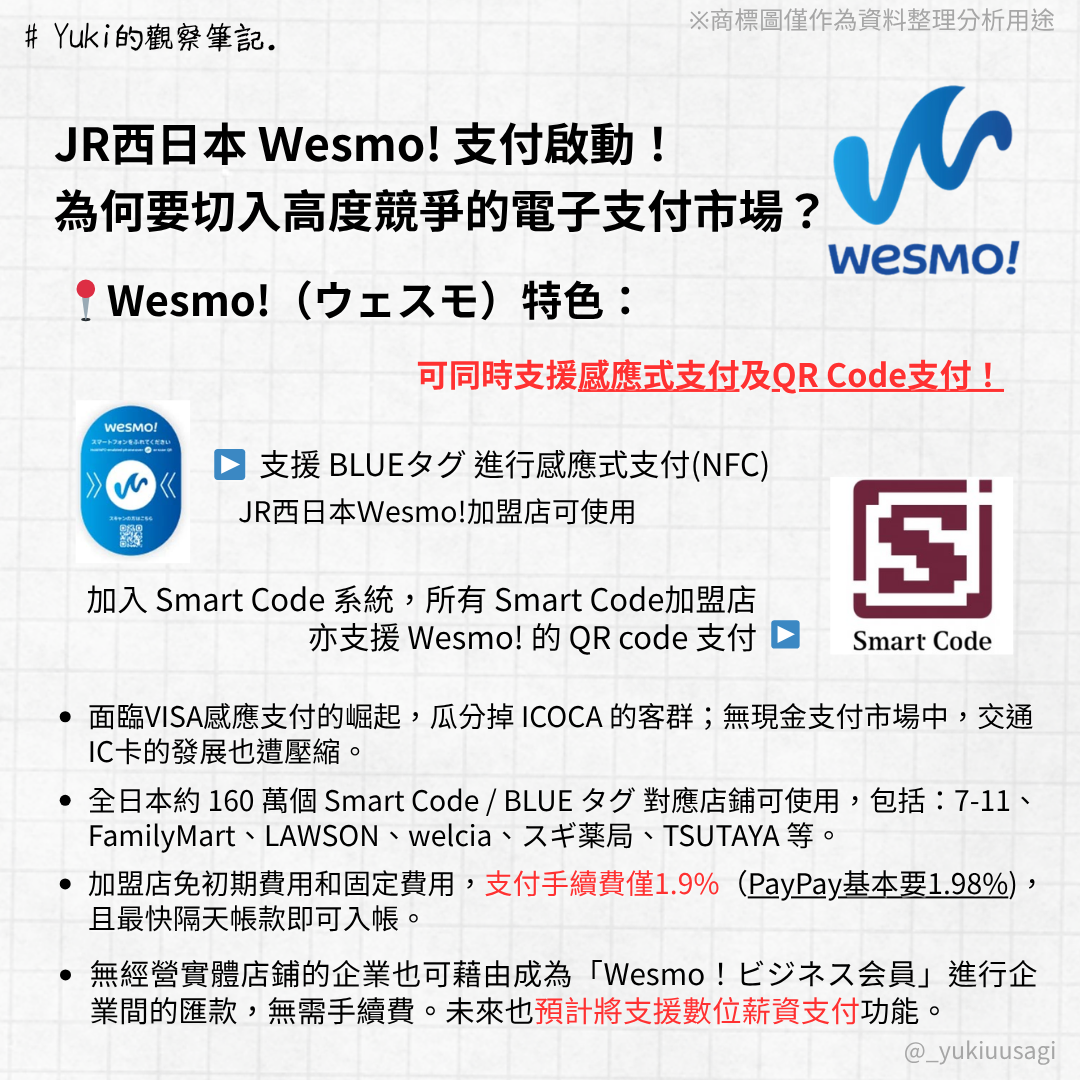

JR 西日本 Wesmo! 電子支付上線:NFC + QR Code 雙模式、串起 WESTER 經濟圈

JR西日本 2025 年 5 月推出 Wesmo! 電子支付,支援 NFC 感應支付與 QR Code支付,手續費僅 1.9%。本文介紹 Wesmo! 功能、WESTER ID 點數經濟圈,並分析 JR 西數位轉型背後的挑戰。

Wesmo! ,日本第一個「鐵道系電子支付」

5 月 28 日,JR 西日本推出自家行動支付 Wesmo!(ウェスモ)。

這是日本第一個由鐵道公司親自營運的電子支付服務,一次支援 NFC 感應式支付 與 QR Code 掃碼 兩種模式;再加上採用 JCB 的 Smart Code 平台,上線第一天就能在全國約 160 萬家店鋪 使用,包含7-11、FamilyMart、LAWSON 乃至多數大型藥妝店全都涵蓋。

市場上已經有 PayPay、楽天 Pay 等巨頭,JR 西日本為何此時「殺進」條碼支付?得先從它原本的交通 IC 卡 ICOCA 遇到的瓶頸談起。

交通 IC 卡的發展天花板:ICOCA 為何撐不起全局?

簡單來說可以歸結為以下三個原因:

- 人口減少、疫情削弱通勤需求,以關西為主戰場的 JR 西日本客流成長受限。

- VISA 感應支付 快速普及,蠶食 ICOCA 的小額支付場景。

- ICOCA 發卡量雖高達 3,700 萬張,但若要連結會員輪廓,還得靠 Mobile ICOCA 與 WESTER ID 綁定才收得到數據。

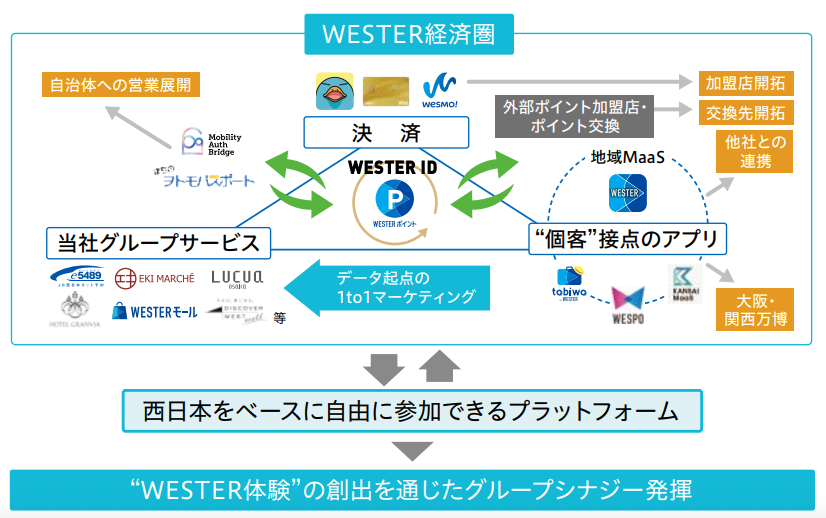

為補足 ICOCA 無法覆蓋的場景,JR 西日本搭建了「三條金流軌道」,並訂出五年 1 兆日圓無現金流通額的目標

三種支付全部串進同一個 WESTER ID,再透過 WESTER Point 共通點數,把「乘車 ⇄ 消費」鏈條變成自家經濟循環。

不是為了成為電子支付巨頭,而是鞏固JR西日本沿線的經濟圈

JR 西日本深知要與 PayPay 正面競爭並不現實,於是把目標放在 尚未導入電子支付的中小商家和企業客戶。

- 1.9 % 手續費,低於 PayPay(1.98 %)

- 初期/固定費 0 元,BLUE タグ 設備免費提供

- 最快隔天入帳

- 即便沒有門市,也可成為 Wesmo! ビジネス會員:企業間轉帳 0 手續費,未來還能執行數位薪資支付

透過這些條件,JR 西瞄準最後一哩的零散商圈,把原本用現金結帳的交易也拉進數位環境,進而補齊會員輪廓數據。

早在 2023 年,JR 西日本便率先完成集團共用帳號與點數體系的整合(WESTER ID & WESTER Point);因此集團旗下其他服務,例如 J-WEST 信用卡會員、e5489 網路訂票系統、WESPO App(JR 西自營購物平台)……都已陸續串聯。

JR 西日本在採訪中也提到,他們希望透過蒐集更多乘車與消費數據,打造更個人化的推薦機制;例如每月月初,依據紀錄,為 WESTER 會員推播 6 家「可能喜歡、或店家想觸及」的店鋪。

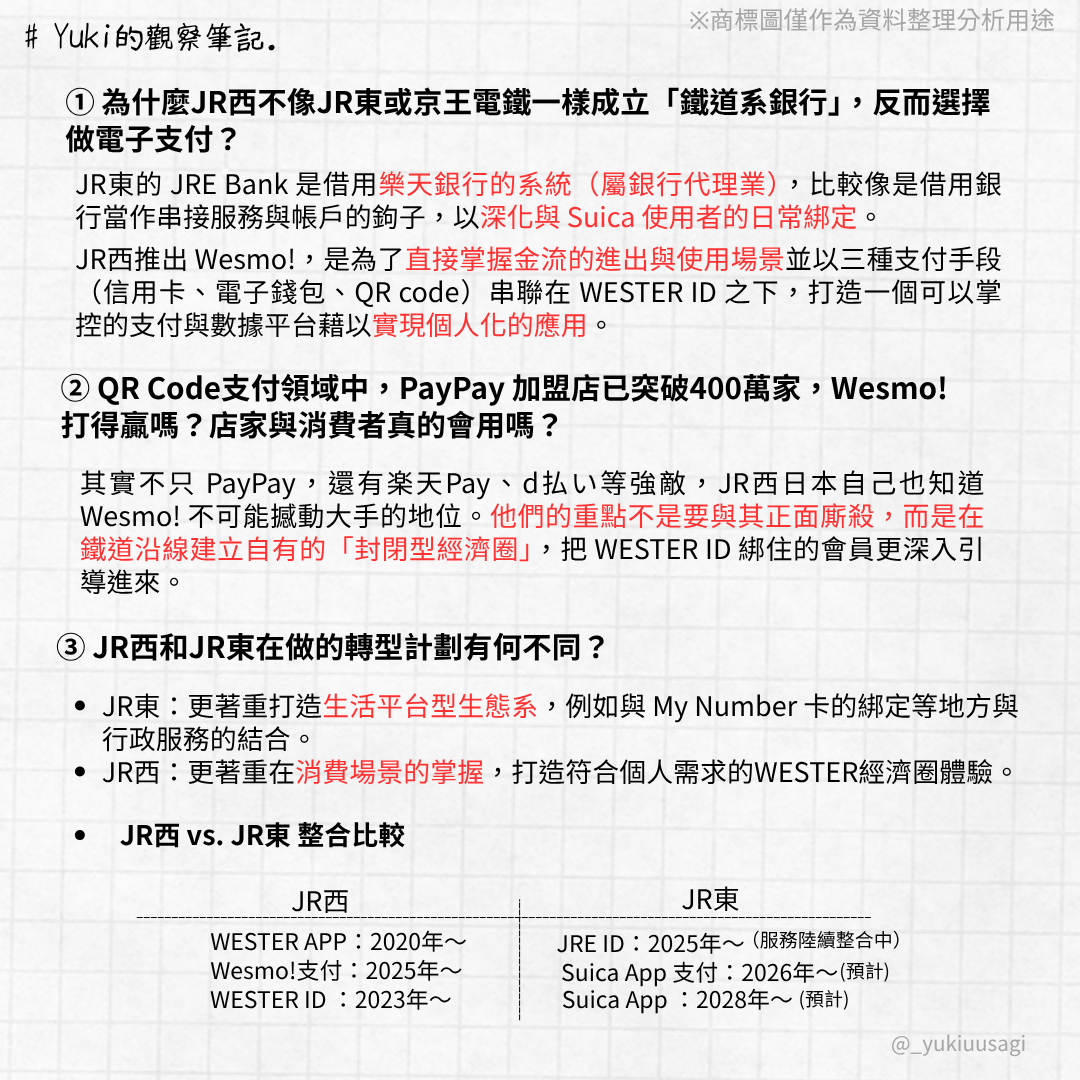

#Yuki的放送觀察

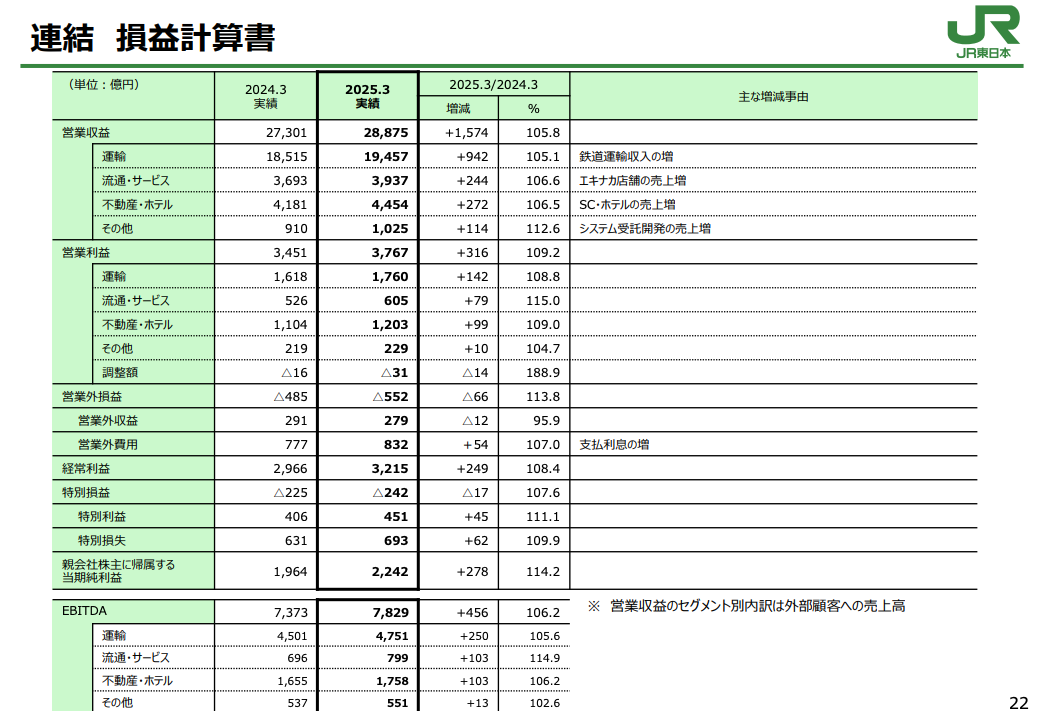

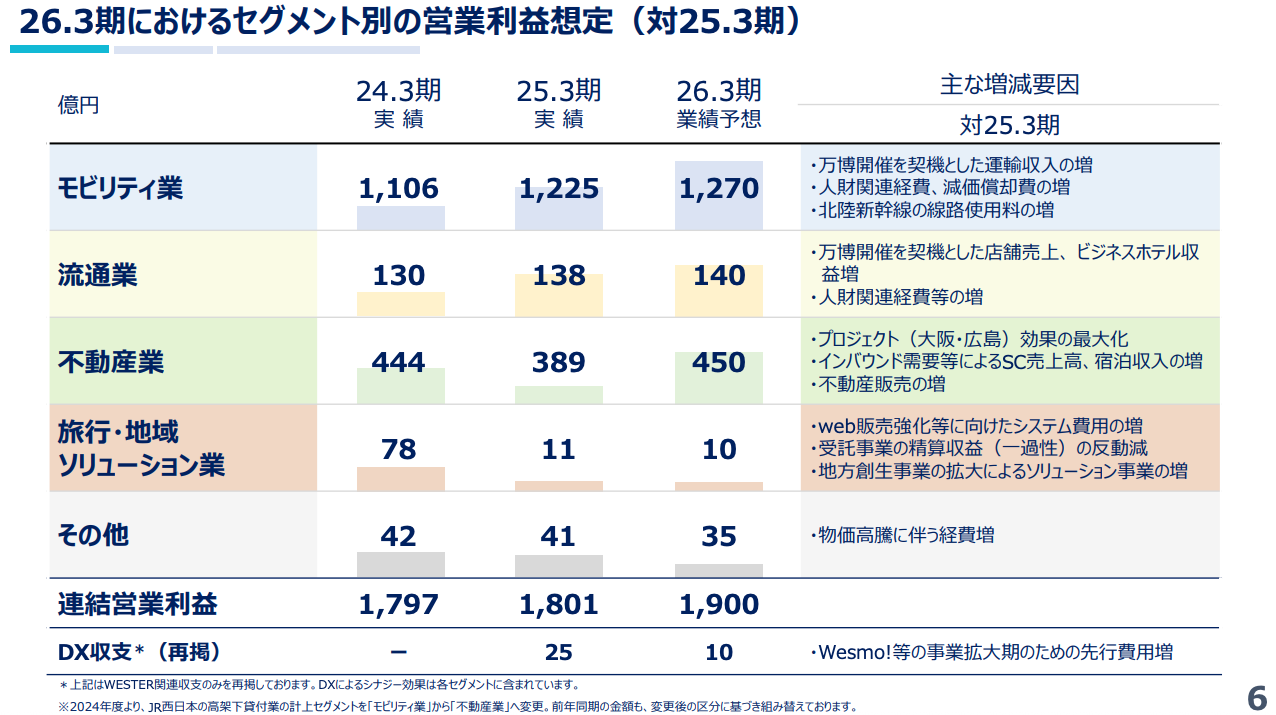

說到 JR 西日本,這邊想拿先前整理過的 JR 東日本來對照。儘管兩邊客量與規模差距不小,但「會員整合」的方向卻殊途同歸。我們仍可從財報與中長期計畫做個簡易比較。(請參考圖中③,前面是我對於這則新聞產生的自問自答)

我認為 JR 西日本因財務結構對交通服務依賴更高,必須用最快速度把乘客「轉化為可掌握的會員」──先完成 ID 統一、再以支付服務補位,強化鐵路沿線 WESTER 經濟圈的應用;而 JR 東日本則在不動產相關的服務近年也發展得不錯,以 Suica 為核心去打造生活平台,更為接近他們的發展目標。