花王中期經營計劃「K27」:敏捷開發、品牌瘦身與全球化戰略

在紙尿布業務遭受重挫、又逢疫情衝擊之下,花王一度陷入經營危機,被迫加速體質改造。過去我們討論過花王對化妝品事業的大幅瘦身與品牌資源的重新配置。經過一段時間的修正與重組,如今成效如何?近期讀到花王對舊有品牌推動革新的報導,以下就最新財報與品牌改革策略做一個簡要盤點。

花王三大事業定位,全面加速全球化佈局

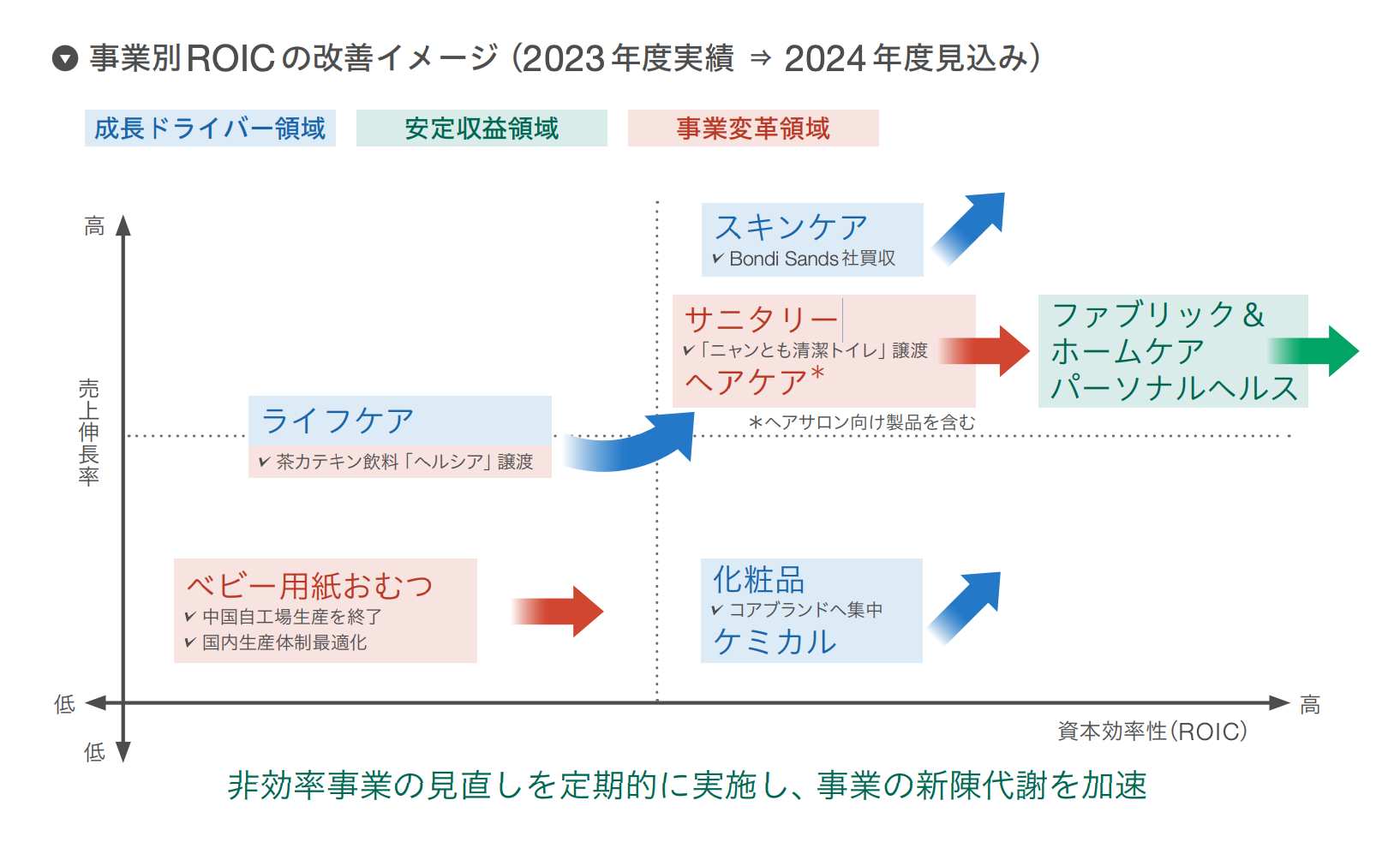

花王以衛生與家居護理事業作為穩定現金流的「基本盤」,重新盤點集團資源,並將旗下事業體劃分為三大類別──成長驅動、安定收益、事業變革。

安定收益事業所創造的資金,將優先挹注成長驅動領域,強化未來擴張動能;事業變革領域則聚焦體質改善與獲利模式重建,目標是儘速轉型,並晉升為下一波的穩定獲利來源。

花王在 2023 年發布的《2024 年統合報告》中也提出 K27 中期目標:以 2027 年為期,目標 ROIC(投入資本回報率)由 4.1% 提升至 11% 以上,海外營收目標 8,000 億日圓以上。為加速「全員全球化」,2025年1月起,花王把「一般消費品事業」正式更名為全球消費者護理事業,強化全球市場導向。

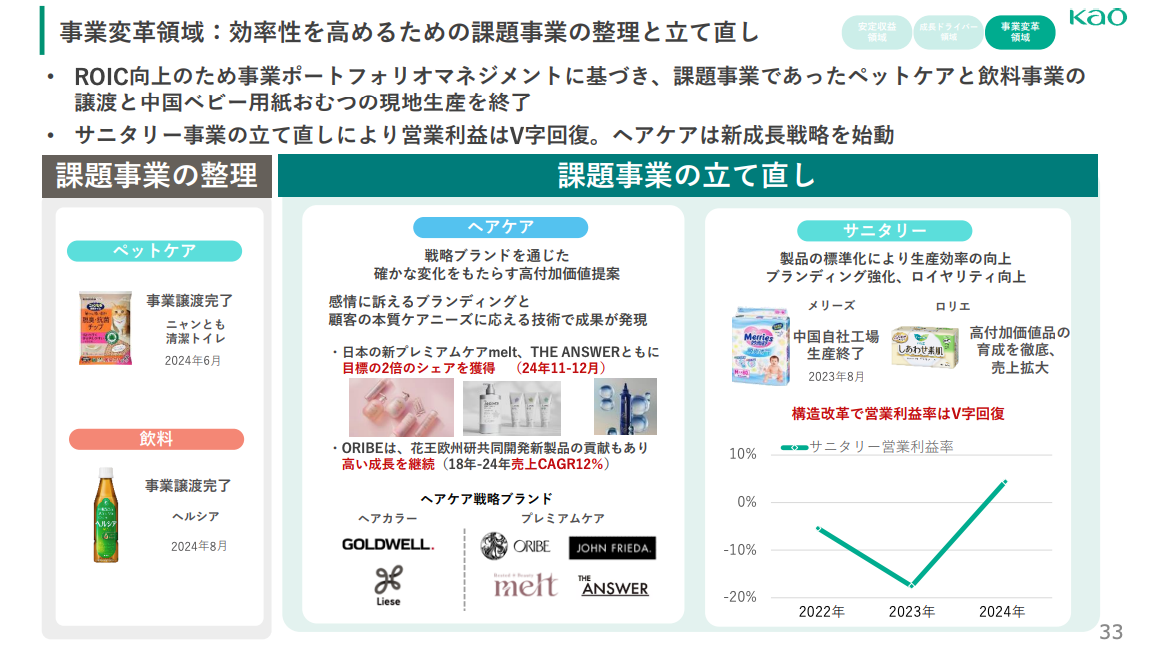

在體質調整過程中,花王先後停止中國紙尿布工廠生產、縮編供應鏈,並將長期虧損的茶兒茶素飲品「ヘルシア」轉讓給 KIRIN HD,最終也出售了寵物護理事業;集團確立化妝品、保養品、生命護理以及工業化學為未來成長的關鍵事業。

旗下各事業體亦選出全球化焦點品牌;化妝品端聚焦六大主力,尤以 KATE 為先鋒。KATE 於 2021 年憑「Lip Monster」系列翻紅,帶動全線銷售;2024 年在澀谷開設首間品牌旗艦店,對主流藥妝通路為主的中低價美妝而言實屬罕見。

2025 年 6 月,KATE 與《咒術迴戰》人氣角色五条悟推出聯名彩妝,希望藉動漫 IP 聲量深化亞洲市場的影響力;9月還計劃與大阪環球影城合作推出限定遊樂設施,瞄準訪日觀光客擴大海外知名度。

在健康與美容領域,花王以防曬商品作全球化突破口。2023 年推出創新噴霧式防曬,推高整體防曬營收;同年收購澳洲品牌 Bondi Sands,與自有 Biore UV、JERGENS 形成防曬「三本柱」,鎖定中國、美國與巴西市場。

競爭激烈的衛生家居用品如何創造新價值?

作為長年穩定的衛生家居事業,其面臨的課題是「如何翻新舊品牌」,為消費者創造全新價值。核心策略有二:

❶ 流程面:瀑布式轉向敏捷式

從傳統分段式決策改為跨部門並行,讓研發、法務、行銷人員同步加入;原需二至三年的產品週期,最短半年即可上市測試。並且團隊會邀請品類 KOL/專家參與,共同驗證消費需求。而敏捷式的開發體制,也可以避免開發資源過度依賴某一個部門的風險。

❷ 品牌面:從「機能與價格競爭」轉向「體驗價值創造」

在日本日用品市場機能趨同、價格內捲的現況下,花王改以生活情境發掘差異化,例如推出泡泡洗碗精、不髒手的洗手台清潔劑等等,藉體驗升級取代價格戰。

此外,花王在 DX 的策略亦值得關注。例如 KATE 沈浸式 EC「KATE ZONE」與 D2C 商城「My Kao Mall」,皆屬延伸線下購物體驗、強化品牌價值的重要布局。

結論

花王曾高度依賴中國紙尿布市場;當地品牌崛起導致崩盤後,集團被迫正視各事業體的營運效率。透過剝離低效資產、聚焦高增長領域,並以全球化戰略分散風險,花王正重塑自身競爭力。

長線而言,花王亦日益重視「企業品牌」經營,藉由整合消費者數據,描繪完整客群輪廓,來延伸顧客終身價值(LTV)。當接觸點覆蓋到集團全線產品,企業品牌本身即可成為抗波動的護城河,避免重蹈過度依賴單一明星品項(如當年紙尿布妙兒舒)的覆轍。

花王從資本效率到組織機制的徹底改革,成為日本傳統企業中少數的存在;而這些堅持與理念,最終都化作一件件「好用又貼心」的產品,正是市場得以親身見證的成果。

也歡迎延伸閱讀我在社群媒體分享的花王商品再造相關整理:

參考資料:花王、低価格コスメのアジア投資5倍 中韓勢対抗へSNSてこ入れ、2025年12月期第1四半期決算説明資料、2024年12月期通期決算説明資料、花王統合レポート2024

▶️延伸閱讀:日本知名日用品牌花王,針對集團下化妝品品牌做集中,並主攻海外市場