2025年最新|日本支付方式與點數經濟圈全解析

◎本文重點

- 日本的無現金支付發展已超過 40%,但主戰場仍由信用卡主導

- 條碼支付(PayPay、樂天Pay等)與信用卡使用率差距逐漸縮小

- 日本市場形成四大「點數經濟圈」陣營,以樂天經濟圈為代表

- 點數除了用來回饋消費,更成為推動生活與投資整合的工具

- 日本新NISA制度帶動的「投資運用」成為未來競爭關鍵

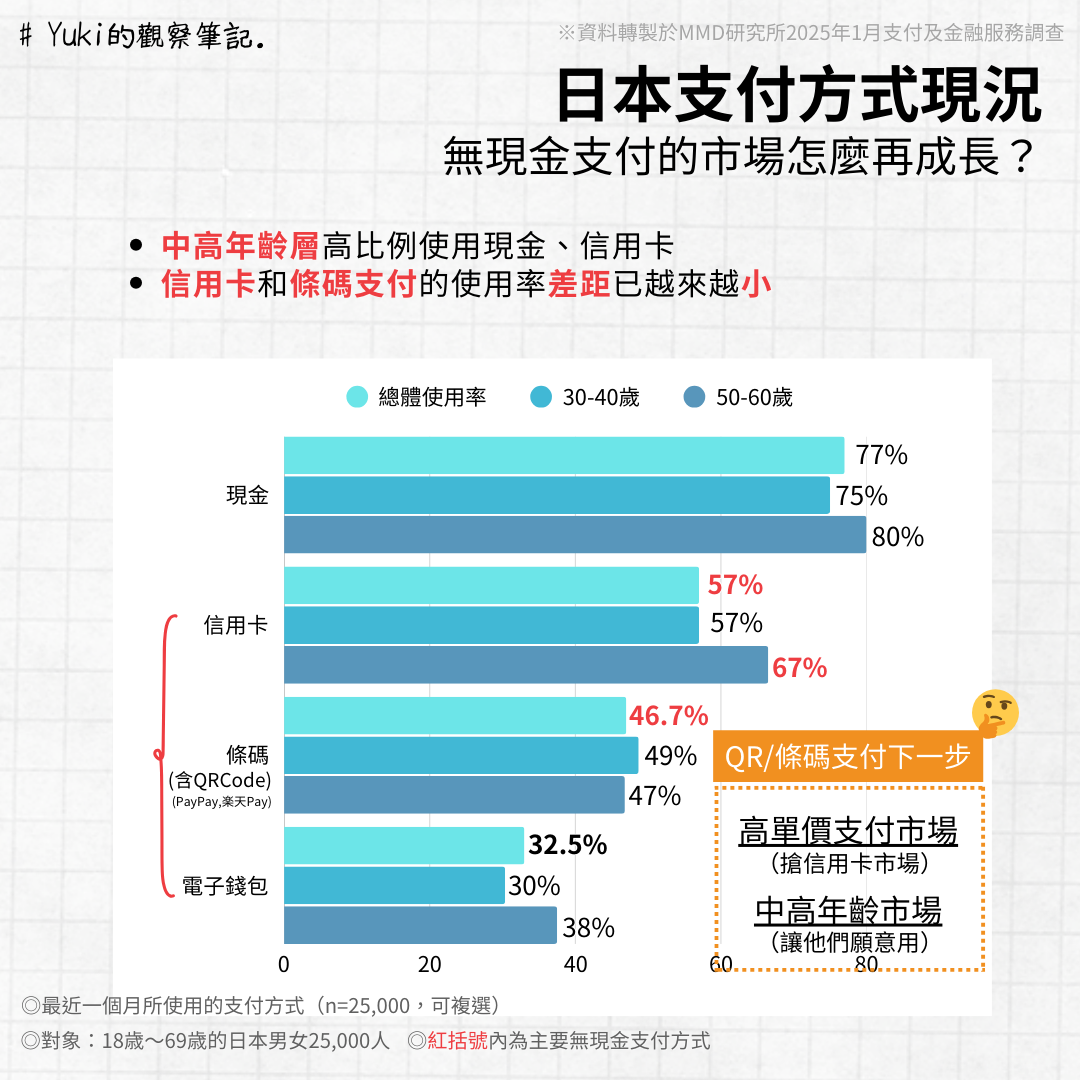

前言

最近因為 PayPay 和三井住友銀行旗下 Olive App 的合作,在日本引發了不小的話題。

本來沒打算這麼快整理這個主題,畢竟「點數經濟圈」涉及層面太廣,從銀行、電信、支付、EC 到投資都牽連其中。

但也藉此機會,我試著簡單來梳理目前日本「以支付與電信為主軸」的點數經濟圈架構,希望能幫助大家理解這場戰爭到底在比什麼。

首先,我們來簡單看一下目前日本支付方式的現況:

無現金支付的戰場,其實還是信用卡為主戰力

但根據 MMD 研究所的統計,日本消費者在日常生活中,使用比例最高的還是「現金」與「信用卡」,而在無現金支付工具中,又以信用卡的滲透力最穩固。

但值得注意的是,條碼支付(例如PayPay或樂天Pay)與信用卡的使用比例差距,已經逐漸縮小。

在中高年齡層中,QR code 或電子支付的普及速度仍然偏慢。尤其是 50–60 歲的族群,他們多半早已習慣使用信用卡、現金,對於更換支付方式的轉移成本高、意願也低。

這也代表近年擁有高討論度的條碼支付的下一步,不只是做「更炫的App」,而是要能滲透到不同年齡層的日常生活裡,並搶佔以高額消費為主的信用卡市場。

而根據日本政府最金統計,無現金支付的比例已攀升至四成。

各家企業也紛紛透過點數制度祭出不同回饋機制,這場經濟圈戰爭也因此越打越火熱。

點數經濟圈四大陣營

所謂「點數經濟圈」,其實是以點數為核心,把銀行、信用卡、證券、電信、支付工具、購物等不同服務串接起來的一整套生態系。

目前在日本,以電信和支付為主軸,主要有四大點數經濟圈陣營:

其中又以 樂天經濟圈最被市場熟知,原因包括:

- 點數回饋率高

- EC市場活動密集(每月兩次大型回饋)

- 各服務歷史悠久,互通性高

- 信用卡使用人數眾多

這也讓樂天成為幾乎所有後進經濟圈的「對標對象」。

點數經濟圈的下一戰,是「點數怎麼用」

點數經濟圈的重點除了「高回饋」之外,怎麼運用也是活化經濟圈的重點。

當點數能在生活中流動,自然就形成了穩定的黏著力。

未來各大經濟圈競爭的焦點,會從單純「消費回饋」擴展到如何延伸應用場景。

目前最受關注的應用之一就是 新NISA制度(日本個人向小額投資免稅制度):

點數可以被導入個人投資,等於從「買東西」變成「理財工具」,這也讓點數的角色更為多元。

如果你喜歡我整理的內容,歡迎訂閱電子報!

======================

▶想輕鬆瞭解日本商業資訊嗎?歡迎追蹤我的 Threads:《Usagi的日本商業放送》😉