2025年最新趨勢|日本香水便宜又好聞?解析日本人最愛的香味Top3與品牌推薦

香氛與香水,一直是我很想寫的主題。

最近剛好協助了幾個台灣美妝與香氛品牌,進行日本市場的行銷與消費分析,

也讓我有機會重新整理、深入理解「香味」在日本社會中的文化角色與市場輪廓。

這篇文章,就是一次結合興趣與實務觀察的小小總整理。

如果你也對日本香水文化、品牌趨勢,或未來香氛市場的變化感到好奇,歡迎一起看下去!

香水在日本曾經是「香害」?

說到香水,你可能會想到歐美品牌所營造的濃郁氛圍與個人風格。不過在日本,這樣的氣味反而可能被認為是「不禮貌」。

根據媒體針對日本 20~39 歲女性所做的調查,有高達 54% 的人表示自己從來沒有用過香水。這個數字乍聽之下很驚人,但其實背後與日本對香味的文化認知有關。

在日本,「香味太強」不只是個人偏好問題,更被視為一種「對他人造成困擾」的行為。他們甚至有個詞叫做「香害(こうがい)」,指的就是香水或芳香劑味道過重,對周遭造成負擔的現象。

許多高級壽司店明文禁止客人噴香水,因為香味會干擾主廚對食材的判斷,也影響其他客人的味覺體驗。香味在日本,是一種「社交分寸」,也正因如此,香水長期無法融入日本人的日常生活。

日本香水市場正在悄悄長大

雖然整體使用率偏低,但近幾年日本香水市場卻出現了明顯的成長。

根據富士經濟的統計:

- 2023 年市場規模為 500 億日圓(年增 +12.6%)

- 2024 年預估為 575 億日圓(年增 +15%)

- 2025 年預測將達 613 億日圓(年增 +6.6%)

這波成長的起點,可以追溯到疫情期間。當時「居家香氛」興起,許多人開始在家使用擴香、香氛噴霧、精油等產品來舒壓、療癒自己,香味成為一種取代出門的心理出口。這也讓「香味商品」從非日常的裝飾品,轉變為更貼近生活的情緒調節工具。

再加上品牌經營策略轉向,以小包裝、個人診斷、香味訂閱等方式降低入門門檻,也讓更多人願意嘗試香水這種感性的商品。

日本人喜歡什麼樣的香味?哪些品牌受歡迎?

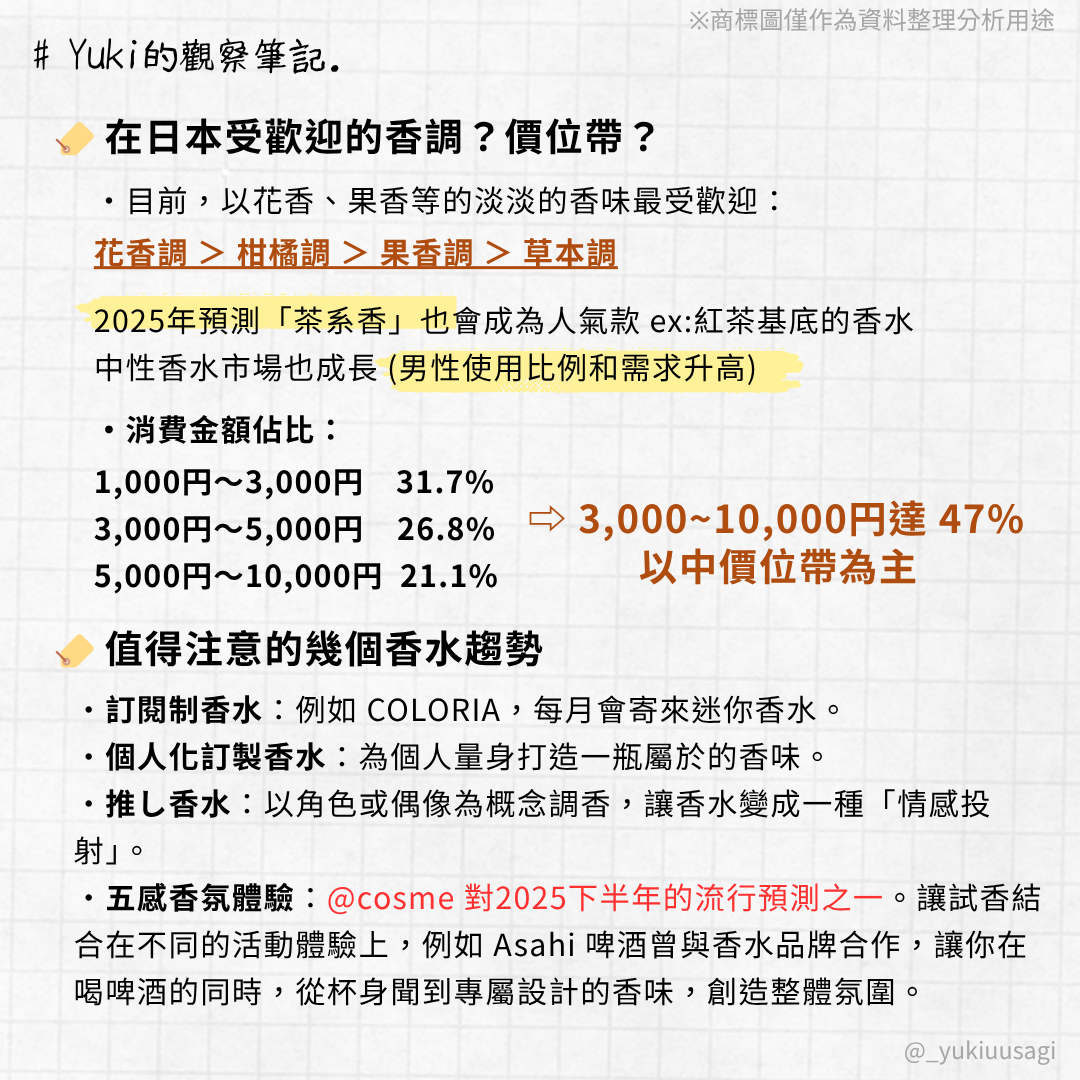

在香調偏好方面,日本人仍偏好「若有似無」的自然香味。從消費調查來看,目前最受歡迎的香味排序如下:

- 花香調

- 柑橘調

- 果香調

- 草本調

近年來,「茶系香水」成為新興熱門品類,像是白茶、紅茶、綠茶香調不只清新,也有種與日本飲食文化相連結的熟悉感。此外,越來越多男性也開始選擇香水,讓香味趨勢更往「中性」發展。

消費者在香水價格上的接受度也逐漸拉高:

- 1,000〜3,000日圓:約 31.7%

- 3,000〜5,000日圓:約 26.8%

- 5,000〜10,000日圓:約 21.1%

👉 中價位區間(3,000〜10,000日圓)合計已達 47%,為目前主流市場

其中最具代表性的品牌之一,就是來自北海道的香氛品牌 SHIRO。他們主打「日常可用、不打擾他人」的香氣設計,像是白茶、柚子、和紅茶等香味都頗受好評。

如果你有在搜尋「日本香水 SHIRO」這個關鍵字,相信你一定會被那種清淡柔和、又帶點個人識別度的氣味吸引。

也因為味道清淡、瓶身極簡,SHIRO 也成功吸引了不少男性消費者,是推動中性香氛走入日常的一大推手。目前 SHIRO 也成為許多日本香水代購熱門指定品牌之一!

除了香水本身,與香味相關的各種「體驗型活動」也越來越常見,像是試香活動、香味性格診斷、香氛體驗櫃位等,不只出現在百貨,也開始進駐像 LOFT 這樣的選物店。香味,正一步步成為日常生活的一部分。

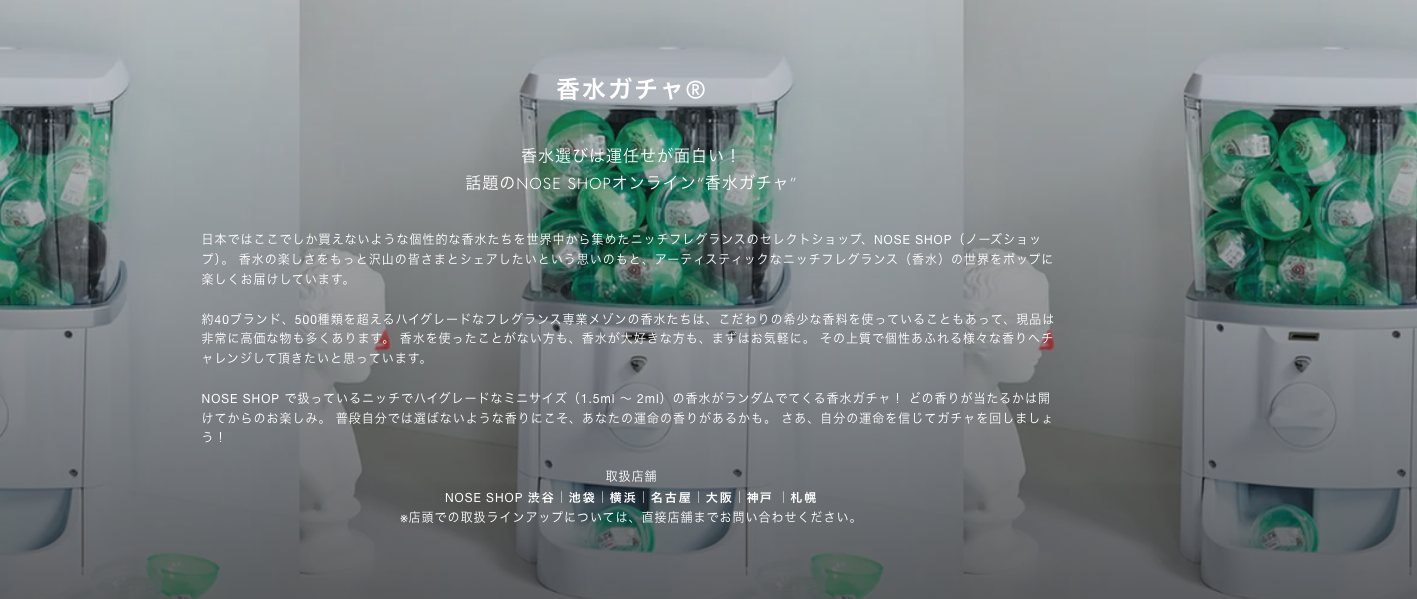

其中最具話題性的代表,就是近年在社群上爆紅的香水選品店「NOSE SHOP」。他們推出的「香水扭蛋」把試香結合扭蛋的驚喜感,不但增加互動樂趣,也成功吸引了大量年輕族群前來體驗。

小結|香味的文化轉變,從不使用到日常療癒

儘管日本社會對香味仍有許多文化上的敏感與限制,香水卻正逐漸從一種「干擾他人」的印象,轉變為生活中營造儀式感與療癒感的小工具。

根據日本 @cosme 的預測,「五感香氛體驗」將成為未來香氛市場的一大趨勢。

這片曾被稱為「香水沙漠」的土地,正以自己獨特的方式,重新定義香味與日常的關係。

至於另一個與香味密切相關的細分市場「香氛精油」,也很值得單獨探討。有機會再整理一篇分享給大家!

你是否有推薦的日系香水品牌?歡迎到社群和我一起分享!

▶️延伸閱讀

為什麼日本的迷你容量美妝品,正在成為主流?

=

💌 聯絡Yuki

shachou@usagishima.tw