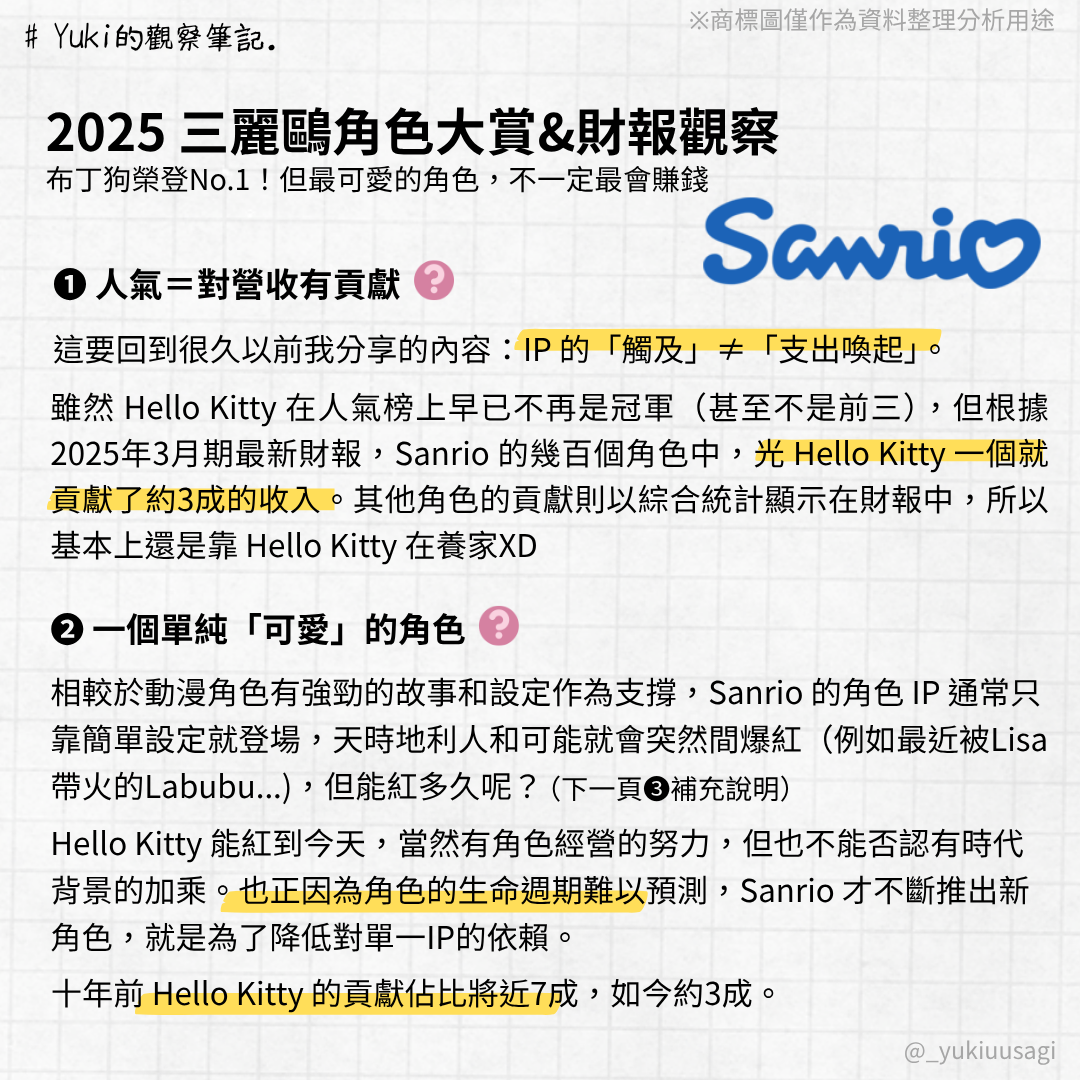

【2025三麗鷗角色大賞】Hello Kitty 人氣跌出前三,卻仍是三麗鷗最會賺錢的角色!

2025 Sanrio 角色大賞出爐:布丁狗奪冠,Hello Kitty 排名第五卻仍是三麗鷗集團中最會賺錢的角色。本文將解析 三麗鷗(Sanrio)財報,並分析體驗化與數位化如何延長IP角色壽命。

今年的三麗鷗角色大賞由布丁狗擠下大耳狗、帕恰狗與酷洛米,拿下冠軍;Hello Kitty 則與去年相同,穩穩待在第五。

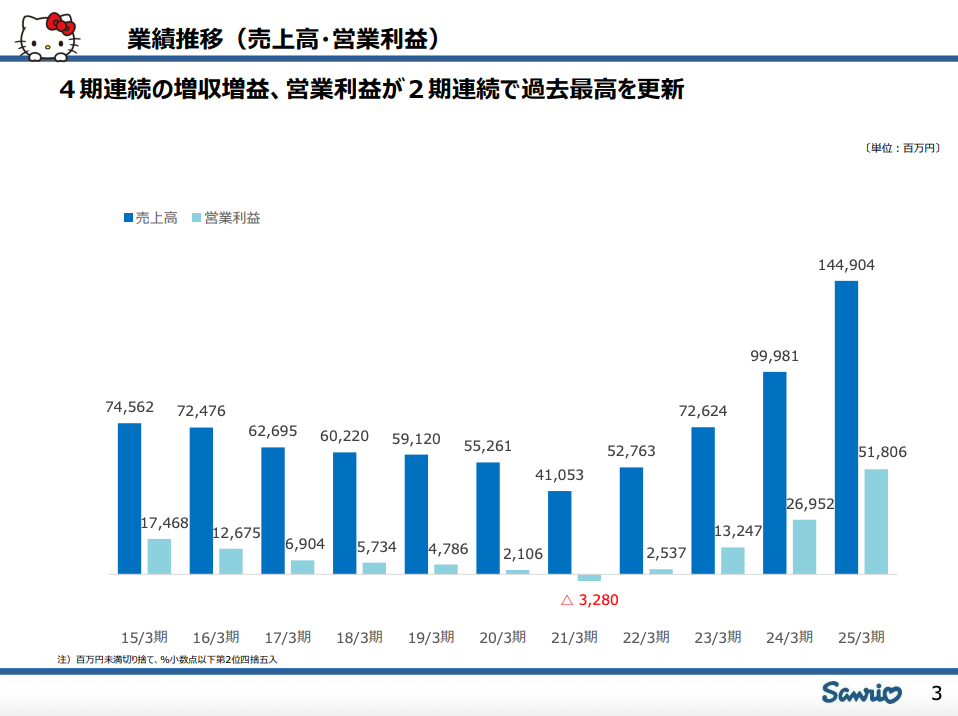

Saniro 2025 年 3 月期的合併營收來到 1,449 億日圓,創下近年新高,營業利益更接近翻倍。區域成長尤其值得注意:歐洲與美國皆出現逾 100% 的年增幅,東南亞也在近年成長曲線中逐漸抬頭。

排名之外更有意思的,是角色地的區性喜好。特別是巧克貓(Chococat)這個角色,今年比去年竟然一口氣上升二十二名。而其主要受眾正是成長增幅超過100%的歐美地區。

Hello Kitty 人氣跌出前三,為什麼仍是最會賺的角色?

人氣不等於營收:觸及和「支出喚起」是兩件事

過去曾提到一個觀念:IP 的「觸及」與「支出喚起」,是兩條不同的曲線。

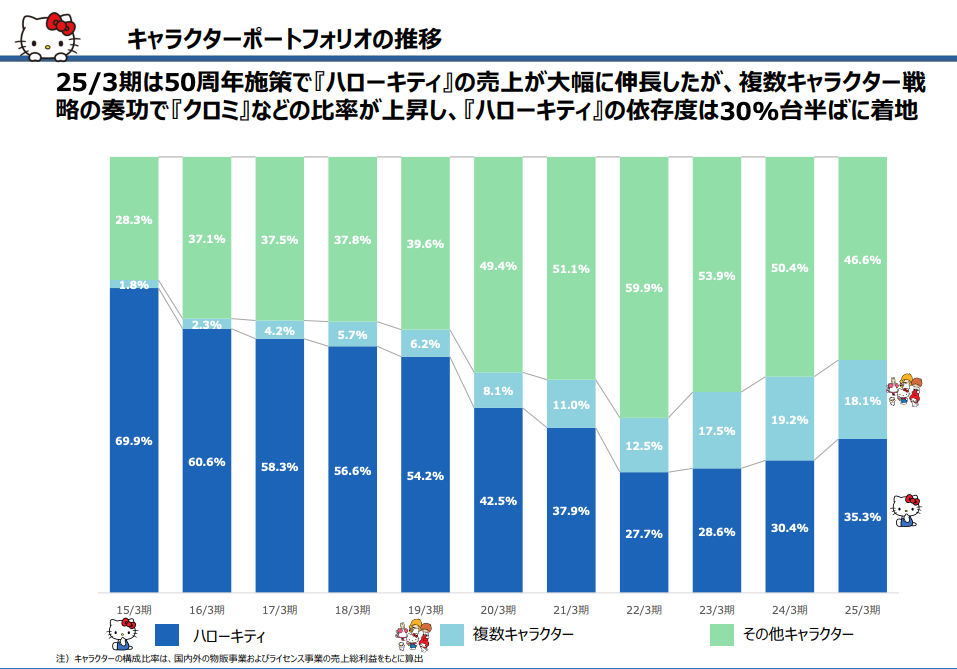

角色大賞告訴我們誰被喜歡;財報則回答誰能讓人掏錢。Hello Kitty 就是最典型的例子。雖然她在排名上已不再稱王稱后,但在三麗鷗上百個角色中,單靠她一個,就仍能貢獻約三成的授權收入。十年前,這個比例接近七成,

如今降到三成,代表公司把變現能力逐步分散到更多角色身上,依賴度降低,結構更健康。換句話說,Hello Kitty 的「帶貨力」依舊穩定,其他角色則在補位、接力、共構出新的收入面。

一個「可愛」能紅多久?

Sanrio 的角色與動漫 IP 最大的不同,是它們往往沒有龐大的劇情世界做支撐,更多時候只憑鮮明的性格與視覺就能登場。這種設計讓角色很容易搭上時代節點,在社群的一次轉貼、名人的一次使用,就能突然爆紅——labubu 是近年的代表。

然而,曇花一現也是常態。

Hello Kitty 能夠成為長青角色,靠的不是單一事件的爆量,而是長年把角色安排在各種生活情境中,讓人反覆遇見、反覆選擇。也因為角色生命週期難以預測,三麗鷗才必須不斷推出新角色,用投資組合的方式分散風險;依賴度從近七成降到三成,便是這套機制運作出的結果。

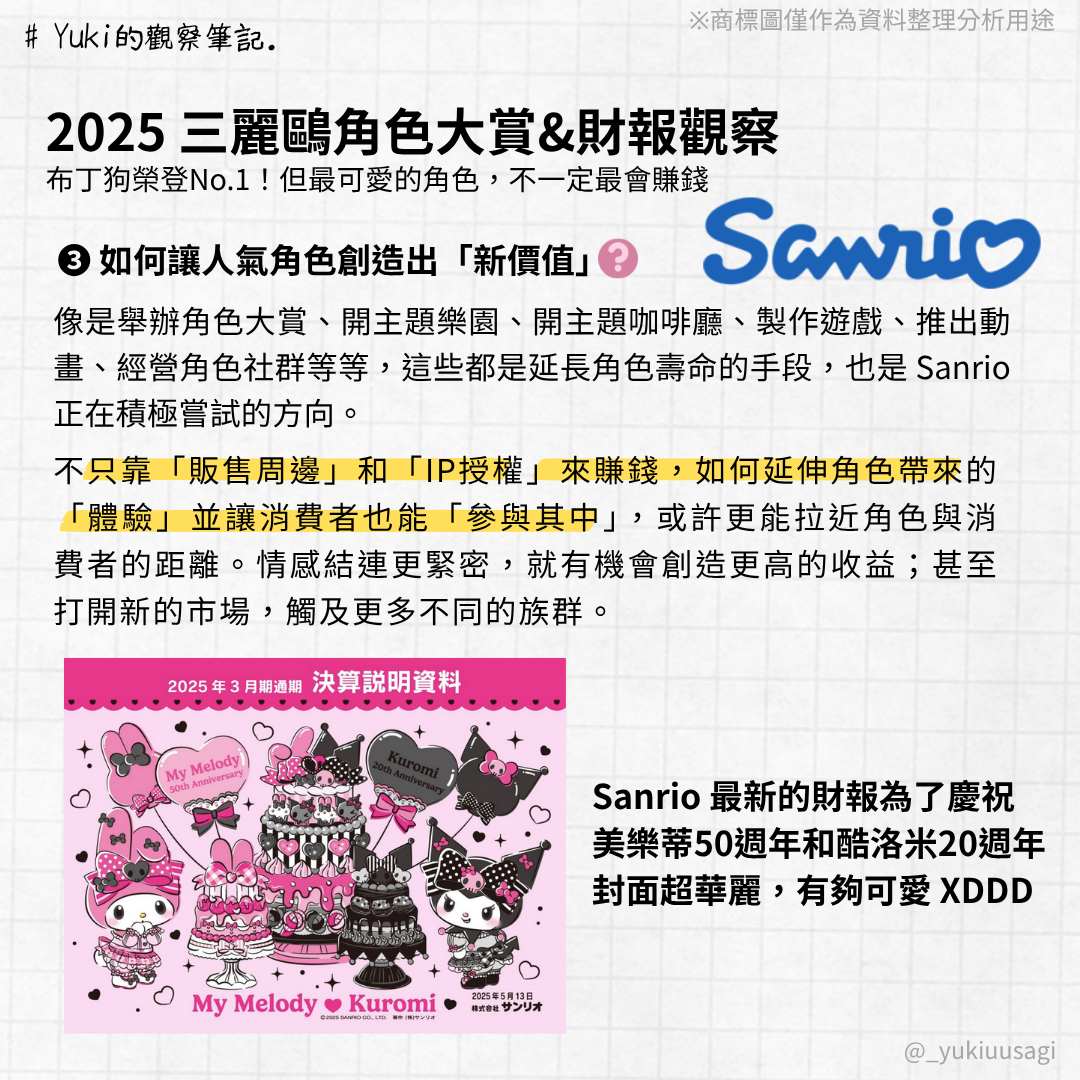

從「賣周邊」到「可參與的體驗資產」

若要延長角色壽命,僅靠周邊與授權終究有限。

這幾年,三麗鷗刻意把角色往體驗的方向推:線上有角色大賞與社群經營,線下有主題樂園、快閃與品牌咖啡;內容端則嘗試遊戲與動畫,甚至在數位資產上做過小規模的探索。當角色成為一種可被「參與」的體驗,人和角色之間的距離就會縮短,情感連結更容易被喚醒。

這種被反覆喚醒的能力,才是角色能「活得久、賺得長」的關鍵;同時,它也為角色打開新的客群與市場,比如巧克貓在歐美的逆襲,就是地域偏好與內容場景共同作用的結果。

財務輪廓與下一步

回到帳面:授權收入約占 55%,商品販售約 34%,樂園與數位等業務目前占比仍小。結構上,這樣的比例說明三麗鷗仍以授權為主體,商品作為重要輔助,體驗型事業則是尚在擴張的邊陲。

風險也在這裡:就像過度依賴單一角色會帶來波動,營收過度集中在單一業務,長期也未必健康。未來如果能把「可參與的體驗」做大做深,讓樂園、餐飲、數位活動與會員經營相互串聯,授權與商品就不只是一次性交易,而是被體驗持續帶動的循環。

角色大賞每年都在提醒我們,喜好會換季;但財報也在提醒我們,價值需要經營。對三麗鷗而言,真正要做的不是追逐每一波爆紅,而是持續打造能被反覆選擇的體驗,把角色從圖樣,變成生活的一部分。當角色被一次次喚醒,營收也會一次次回來。