EP36|日本第一大 HR 服務 Recruit 的求職聯播網和 FinTech & 夾縫中求生的 MINISTOP

● 本集重點

— Recruit 匯集集團資源打造求職聯播網"Indeed PLUS"以及持續在自家 Air 系列商業工具施力,看好 Fintech 領域;Recruit Point 未來可折抵 Amazon EC 的消費

— AEON下的便利商店品牌 MINISTOP 持續虧損,在具有重要戰略位置的都市圈遲遲無法打出好成績。 MINISTOP 的2024年將以速食店和便利商店的組合重新出發

1、Recruit 的求職聯播網 Indeed PLUS 以及 Fintech 領域的擴張

3月21日,リクルート(Recruit)宣布旗下的リクルートポイント(Recruit Point)未來將可在日本 Amazon EC 上折抵;1點 Recruit Point 可等同於1日幣。此舉不僅提升了 Recruit Point 的泛用性,也預期將間接吸引 Amazon 的用戶使用 Recruit 集團下的服務。值得注意的是,此服務為單向進行,也就是 Amazon 的點數是無法於 Recruit 的服務上做使用的。

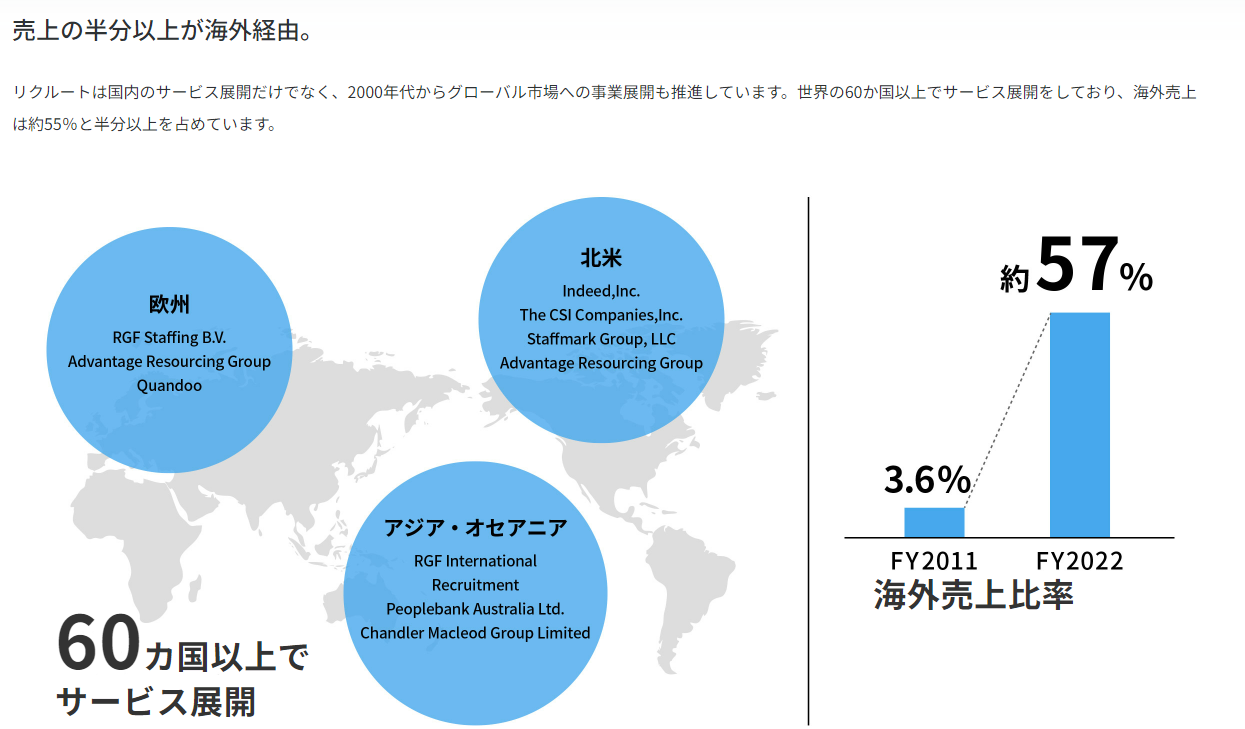

今天第一則新聞就要藉由 Recruit 這則新聞帶大家認識這間服務橫跨全球60多個國家的大集團其商業架構以及和 Amazon EC 連動的背後原因。

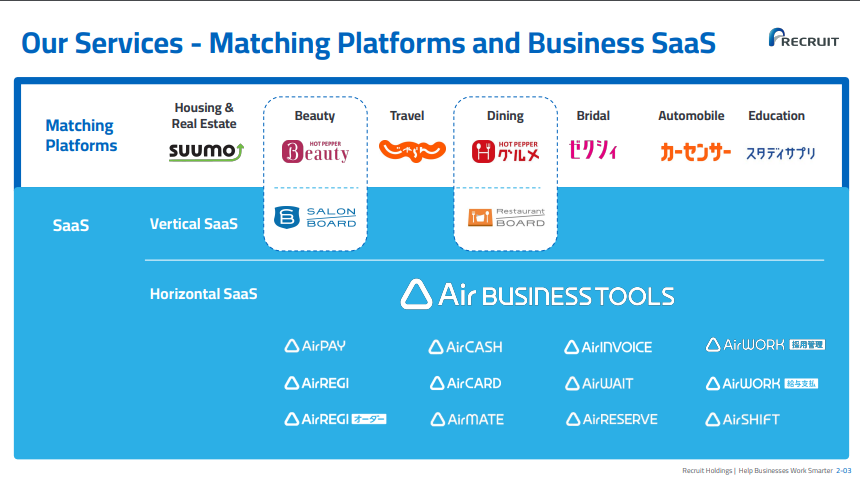

#從求職資訊的媒體廣告到涉略各種消費面向的資訊平台—リクルート的Matching & Solution

說到 Recruit,有在日本求職過的外國人應該最熟悉的還是他們家的人力仲介服務(例如:indeed、リクナビNEXT、Recruit Agent等)。而事實上,Recruit在1960年起家時,確實也是以新卒大學生求職網站的廣告業務開始,隨著社會和業界變化,集團的事業領域才逐漸擴大。於2006年開始拓展海外市場,陸續收購了如 CSI / Staffmark / indeed 等歐美人力資源公司。至今不僅成為日本國內最大的綜合人力仲介商,海外營收的佔比也達到集團55%左右,在全球60多個國家中都有 Recruit 服務的影子。

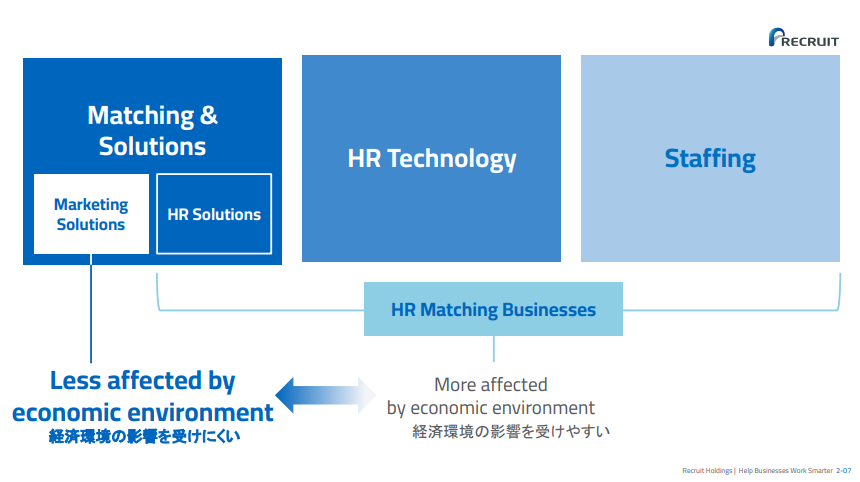

Recruit 整個集團主要從事 B2B2C 的業務,又可細分成「人力仲業」、「販促(市場銷售)」和「SaaS工具」領域,並經營著各種和上述相關的商業解決方案。

人力仲介服務作為初創業務,現已發展成兼具日本雇用市場三種型態:「派遣」、「正職」、「兼職」的綜合人力仲介服務,加上集團本身所運營的求職資訊平台,Recruit 希望以科技力量建構便捷有效率的求職服務讓「Simply Hiring」成為人力仲介業務的品牌價值。

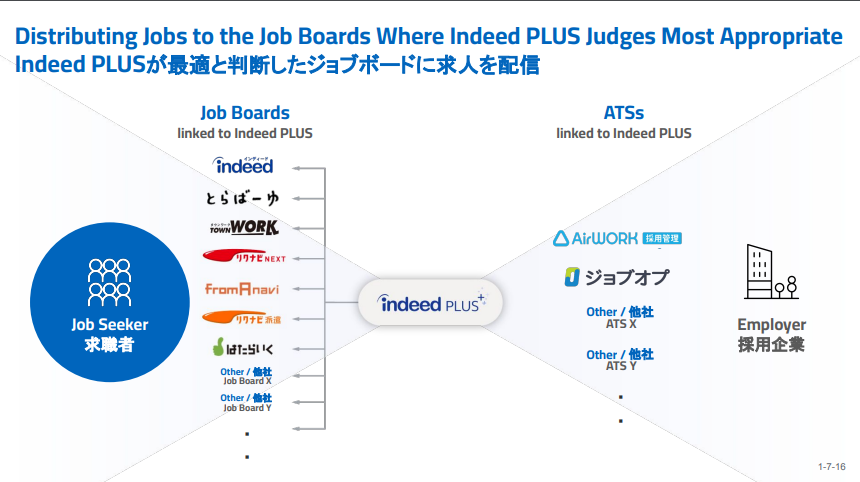

2024年1月底,他們推出了”Indeed PLUS”這項服務,統整求職者和企業端的需求,先從內部資源搭建大型媒合關係網。結合HR Tech,企業只要登入Indeed PLUS發佈內容,平台便會根據內容自動將職缺發佈在Recruit集團下合適的求職平台上,收費模式也從Pay Per Post 改為 Pay Per Click 來降低業者的成本負擔。透過積累已久的求職、職缺資料作為演算法的基礎,合理地幫企業分配廣告預算,免去過去需要一個一個平台開職缺等繁複的手續。現下 Indeed PLUS 已經在日本開始投入運作,未來也會積極尋外部合作夥伴加入。

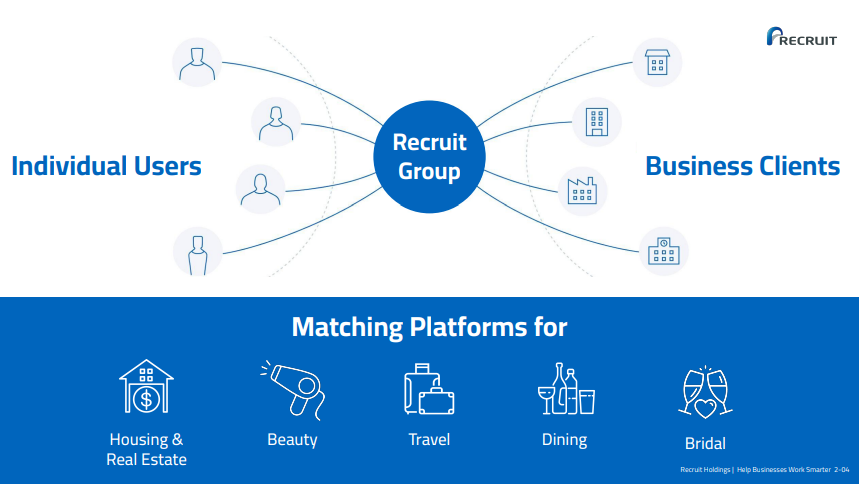

憑藉著過去打造求職資訊平台的經驗,Recruit 也將此活用在販促領域,推出了住宅(SUUMO)、美容(HOT PEPPER BEAUTY)、旅行(じゃらん)、結婚(ゼクシィ)、飲食(HOT PEPPER グルメ)相關的綜合資訊&預約平台以供企業做刊登,並從中抽取刊登費;為強化企業與個人消費者間的聯繫,Recruit 還推出許多業務支援的 SaaS 服務。

「Help Businesses Work Smarter」作為 Recruit 在「Matching & Solution」業務領域中的核心概念,至今也已經陸續開展出16項相關 SaaS 服務;例如 POS機 AirREGI、AirPay、AirINVOICE、AirCASH等一系列工具,這些服務統稱為Airビジネスツールズ(Air商業工具)。先前我們聊過的數位薪資支付功能,如果大家還有印象,Recruit 集團的 AirPay 也在今年公開的申請名單內。

#「Matching & Solution」FY2023 的相關數字表現

根據最新一期財報,圍繞資訊媒合平台和相關解決方案的「Matching & Solution」業務,2023財年總營業額來到8,000億日幣,其中販促領域貢獻了5,000億日幣,人力仲介部分則為3,000億日幣。雖說 Recruit 是從 HR 事業起步,但歷經疫情和經濟不景氣的衝擊下,集團內部也意識到了販促領域相對人材媒合事業來說受到的經濟衝擊更小一點,因此如何加大力道推進販促領域的收益成長變至關重要。

在集團所有服務使用時,每位使用者(非企業客戶)會擁有一組Recruit ID;截至2024年2月,Recruit ID發行數已達8,700萬的規模,而使用 Recruit 服務也會獲得對應的 Recruit Point,這些點數不光可以在集團內的其他平台上使用,也可以兌換成 d-point 以及 Ponta Point。龐大的 ID 基數等同於龐大的潛在商機,尤其在Air商業工具的大力推廣下,2023財年 AirPay 為集團所帶來的支付流通總額估計將達1.8兆日幣。

#顧客終身價值(LTV)的強化+Fintech業務的擴大

面對企業客戶來說,基礎的 Matching Platform + SaaS 服務組合未來依舊是 Recruit 集團發展的重點項目之一,尤其透過 AirPay 讓消費者可以將消費流程在自家體系內完成,高便利度的整合可降低顧客流失率,Recruit 集團內也能提高此流程帶來的支付流通總額。藉由 Air 系列工具強化和企業客戶的關係後,客戶對 Recruit 的堅固信賴感未來某程度上對 HR 事業也會帶來幫助,至此集團服務的顧客終身價值 LTV 便能提升。

如上述有提到的8,700萬消費者規模,這加大了企業客戶持續使用Recruit 服務的誘因;對消費者來說,未來Recruit Point還能在 Amazon EC上折抵消費,也大幅提高消費者的留存率以及選擇累積Recruit Point的機會。

根據 Appliv TOPICS 2023年7月針對日本1641人的調查中,有加入Amazonプライム (Amazon Prime)方案的人佔了44.5%,尚未加入的人則佔了40.5%;如從會員年齡層來看,年輕人的會員比例偏高,20-30歲的人將近半數 55.1% 都是 Amazon Prime 的會員,30-40歲也有48.3%的比例。而目前的會員約有30%已加入超過5年,黏著度可說頗高。

Recruit 的 Matching Platform + SaaS 服務想要繼續擴大並建立起 AirPay 的經濟圈,確保生態系中的現金流動就相當重要,因此對於目前Recruit Point祭出與 Amazon EC合作的決定也就不足為奇了。這個消費通路的新增,不僅對原先Recruit會員來說是巨大的誘因;對 Amazon 有著高黏著度且具有一定消費能力的用戶來說,使用 Recruit 服務的動機也增強不少。

未來對 Fintech 業務寄予厚望的 Recruit ,希望其能成為集團內既販促和 HR 事業後,新的一項收入支柱。但值得注意的是,d-point 也是 Recruit 服務所能累積的點數夥伴之一且目前也能在 Amazon EC 上做折抵。Recruit 未來如何活用自身媒合、資訊平台打造出和其他競業有著強大區隔度的 Fintech 經濟圈?Recruit Point 的泛用性是否能進一步再提高?我想這都成為了販促領域繼續深化的關鍵。

新聞參考來源:Amazon、じゃらん・ホットペッパーのリクルートポイントを利用可能に

2、AEON下的便利商店品牌MINISTOP持續虧損,未來將以速食店和便利商店的組合重新出發

根據日經報導,日本CVS營業排行第四的「MINISTOP」,在3月22日發表了2024年2月期的年度損益,最終虧損4億6700萬日幣;這和原本預估的9300萬營利有了相當的差距。本在2023財年是 MINISTOP 睽違6年首度正成長,純利益來到128億日幣,但受到 MINISTOP 飯糰漲價和菸品種類偏少等影響,2024財年國內成長不如預期;而寄予重望的的越南市場也因大環境不振導致民眾節約意識高漲而業績不佳。

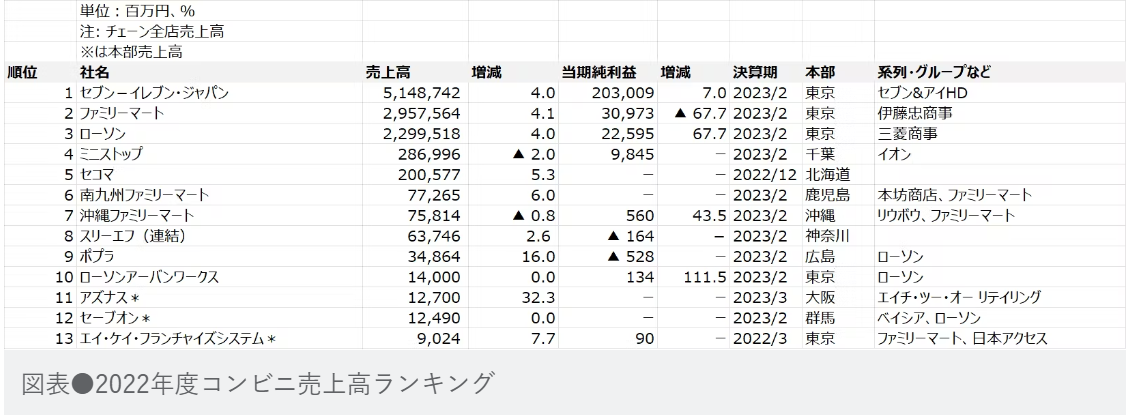

回頭看2023年整年便利商店事業體,前三大業者皆開出漂亮的收益數字,來客數整體成長3%。雖然整體店鋪的擴張速度減緩,市場已達飽和,但根據前三大業者第3四半期累計的營業額數字來看,7-11/ Family Mart / LAWSON 分別較去年成長 3.8% / 5.8% / 4.9% ,其中 FamilyMart 更是連續29個月都較前年同期呈現正成長。反倒目前處於業內第四的MINISTOP並未吃到解封後的紅利,陷入艱難的苦戰中,緊追其後的還有北海道起家的便利商店 Seicomart (請見EP08內容)。由於和前三業者巨大的業績差距,加之日本CVS市場店鋪數已趨近飽和,雖然母公司是擁有豐富資源的 AEON 集團,但目前的處境可謂進退兩難。

#MINISTOP的2024年—速食和便利商店的COMBO組合店

打開2023年2月期的決算資料,2022年 MINISTOP 在越南市場取得了良好的成績,一年內店舖數增加了34間,整體的營業額也有了146%的成長。此後經營的資源便集中日本國內以及越南,韓國、菲律賓以及中國的分店都接連在2021-2022年售出,這成為了2022年度轉虧為盈的主要原因。

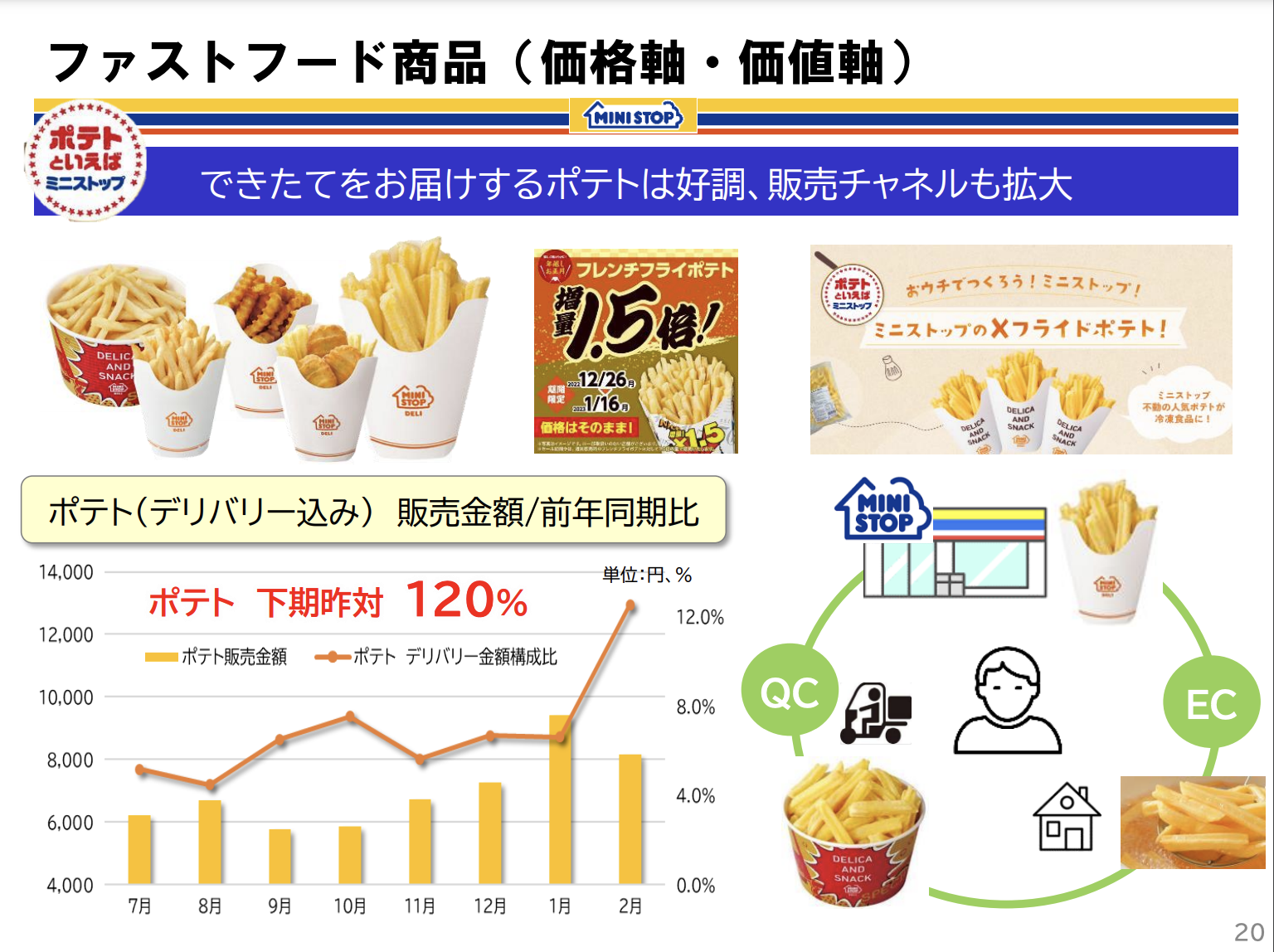

為打造出和其他大手便利商店業者的見別度,MINISTOP非常積極在 SPA(製造零售) 體制的強化;例如現場調理的飯糰、炸物、霜淇淋、便當等。特別是在炸物的販售上,店內現炸薯條深受消費者喜愛,為擴大此商機,MINISTOP積極和外送業者配合並在自家EC上販售冷凍包,確實在2022年有了不錯的成績。

而曾經作為引客招牌的100日幣飯糰因為2022年價格調漲後流失不少客人,MINISTOP也重新審視了自有商品「價值」和「價格」的平衡,例如2023年9月推出100-140日幣價格帶、料豐味美的高CP值飯糰,藉此提高商品價值來調整售價。此外也引進了AEON 集團的 PB 「トップバリュ (TOPVALU) 」來增加高價格競爭力的商品。

在財報揭示的2023-2025年度計畫中,由於店內的調理炸物是目前最能和市場做出區隔的商品,因此 MINISTOP 未來將結合「速食店」和「便利商店」的機能,對現有店鋪推行改革,他們稱之為「コンボストア」模式。雖然 MINISTOP 店鋪數從2018年2200多間到去年11月僅剩1855間,但隨著資源收斂和商品價值重整下,2024年依然會積極在首都圈以及關西地區拓展60間新店舖,並且加強員工對於速食店和便利商店這種模式的適應能力和運作流暢度。

MINISTOP 也對外送服務進行了精心的規劃和改進。為了確保炸物和霜淇淋等商品在配送過程中的品質和完整性,MINISTOP特別設計了適合配送的商品包裝,並增加配合的外送業者(例如:出前館、UberEats、Wolt),進一步擴大了外送服務的覆蓋範圍。此外,MINISTOP還積極開發手機端的APP商城,將其打造成為主要的OMO整合平台,旨在提供更便利的購物體驗給消費者。透過手機應用程式,消費者可以輕鬆地瀏覽和購買MINISTOP的商品,享受更加便捷的購物服務。外送服務和商城機能的優化,MINISTOP通過各種渠道來提升業務的可及性和便利性,以滿足消費者增長的需求。

最後,MINISTOP也有推出面向企業端的小型商鋪「MINISTOP Pocket」和「cisca(シスカ)」。「MINISTOP Pocket」主打自助結帳的無人店鋪,目前有許多企業導入至辦公室作為零食區;而「cisca」則是結合咖啡廳和便利商店機能的店舖型態,可充實辦公室、醫院、飯店等休息區的機能。

#MINISTOP母公司AEON的まいばすけっと

儘管AEON集團在市郊的大型綜合超市一直表現不俗,但連年虧損的MINISTOP便利商店卻讓其在都心的佈局遠不及競爭對手,佔有的市場份額比例僅為個位數。對擁有各種類型零售通路的AEON來說,便利商店市場的擴張一直成為一個迫於解決的問題。

因此AEON集團便推出了「迷你食品超市—まいばすけっと」品牌,瞄準了都心空白地帶的市場需求而設立。這些店鋪雖然坪數不大,但功能卻集超市和便利商店於一身,並以AEON自有品牌為主,因此價格相對便宜,曾一度被譽為便利商店的殺手。截至2023年2月,まいばすけっと已開設超過1055間店鋪,營業額也持續增長。

雖然まいばすけっと和MINISTOP在業態上還是有所區別,但在首都圈市場競爭激烈的情況下,MINISTOP的前景可謂充滿挑戰。再加上7-11和FamilyMart等大型便利商店也開始進軍中小型店鋪市場,MINISTOP要想在2024年重回盈利恐怕任務艱巨。不過,通過速食和便利商店的組合,MINISTOP或許有機會再度扭轉虧損局面。期待未來的報導和資料能為我們帶來更多信息!

新聞參考來源:ミニストップの24年2月期、一転最終赤字に