日本7-11為何陷入品牌信任危機?從 7&i 重組與策略變化看日本便利商店困境

7&i 正把非核心零售分拆、把 7-11 做「更貴也更值得」;但在高價值策略與通路戰線拉長的同時,日本本土 7-11 出現了罕見的焦慮與失速跡象。

結構重組:7&i 的「切割」戰略

2025年秋冬商品起,7&i 集團旗下的伊藤洋華堂(イトーヨーカ堂)將正式停止與日本服飾大廠 Adastria 的合作,終結短短兩年的策略聯盟。

但早在今年3月,7&i 就已宣布將旗下非便利商店相關事業獨立切割,設立新公司「ヨークHD」。伊藤洋華堂即是被切割的核心對象之一,這項舉措被外界解讀為:為了因應加拿大便利商巨頭 ACT(Alimentation Couche-Tard)可能的收購案,提前做出業務清理與專注本業的佈局。

雖然 ACT 最終於6月宣布放棄收購,但 7&i 將便利商店事業作為未來核心發展方向的意圖,已經毫不掩飾。

根據公開資料,7&i 計畫在2026年2月底前出售ヨークHD約半數股份,進一步實踐事業精簡化、聚焦本業的策略。

除了零售事業的調整,7&i 也同步啟動對金融子公司資產的「去集團化」重組。

2025 年 9 月,7 銀行(セブン銀行)與伊藤忠商事宣布展開資本與業務提攜的協議討論。市場預估,伊藤忠對商事對 7 銀行的出資比例將會拉升至約 2 成左右。

此次提攜最直接的變化,是自 2026 年起,伊藤忠旗下的 FamilyMart 店鋪內 ATM 將逐步改為 7 銀行機種。這不僅有助於 7 銀行擴張安裝據點、提升市場市占,也象徵著其從原本 7&i 集團內部業務單位,走向品牌橫跨、對外開放的戰略。

回到便利商店本業:7-11 改變了什麼?

近年來,7-11 本身在便利商店本業也展開大規模變革。

我根據公開資料、各式分析報導與新聞紀錄,將他們的改革方向分為三個主軸:

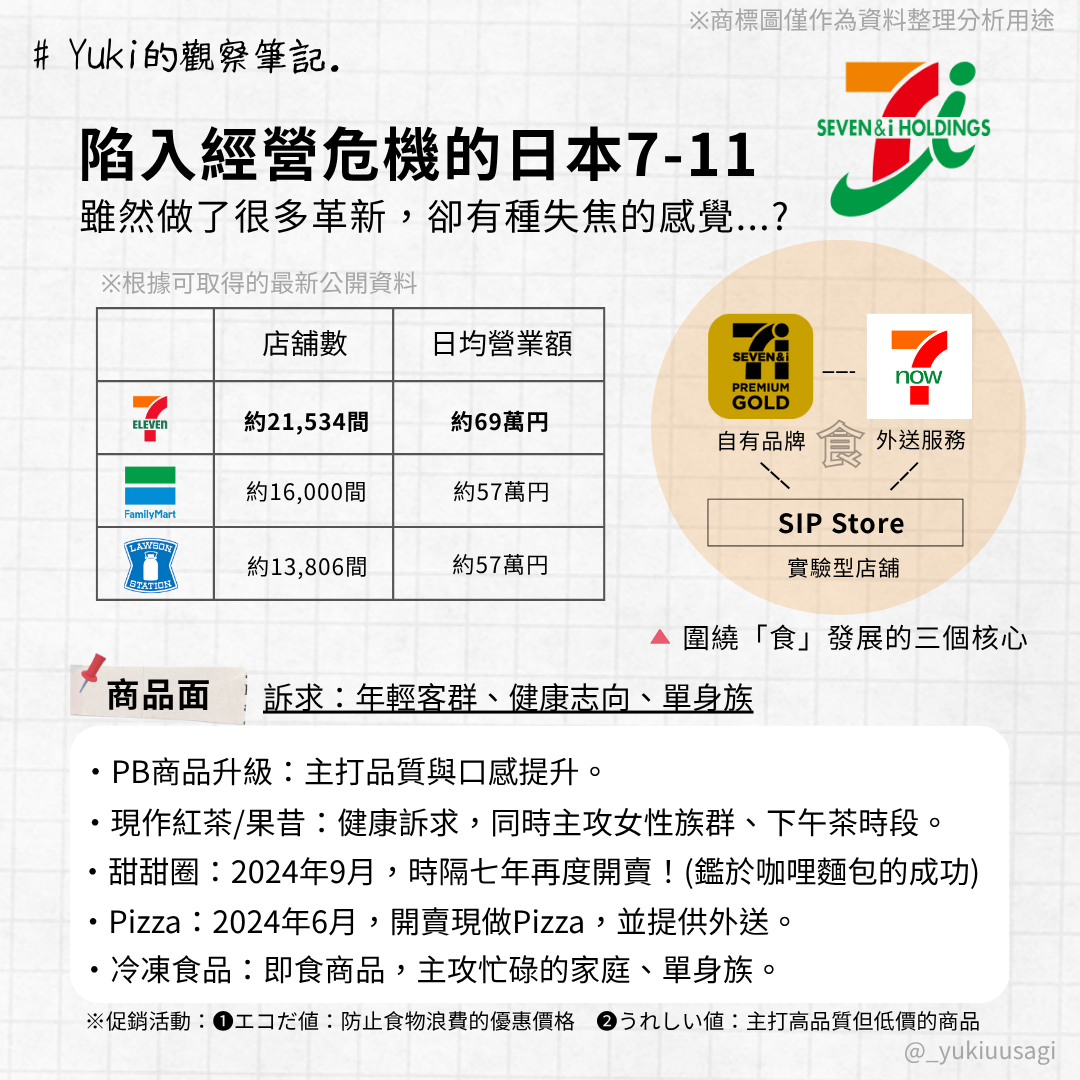

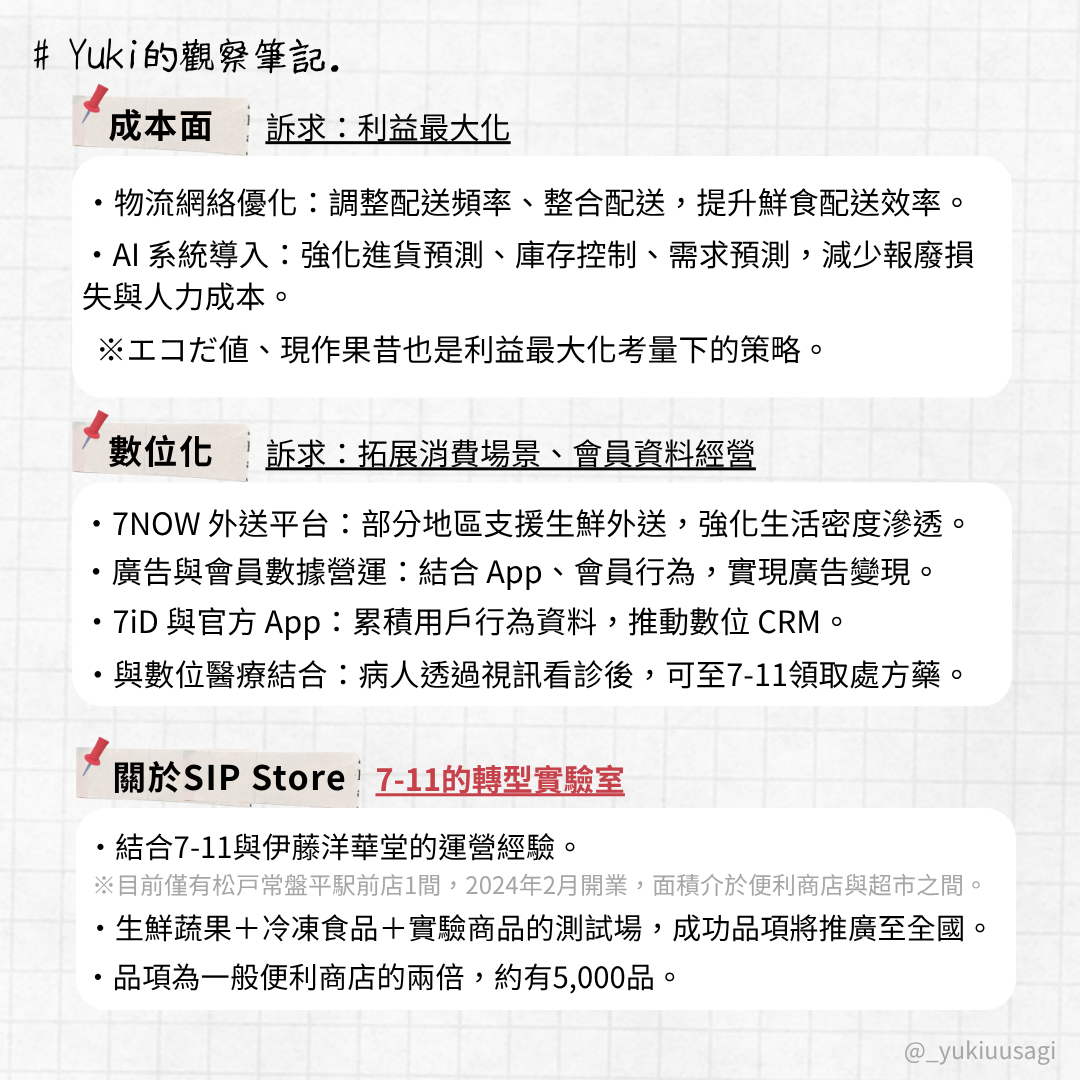

1️⃣ 商品面

2️⃣ 成本與系統面

3️⃣ 數位化與會員經營

三個主軸的各別說明,都已整理在圖片中。

能夠感受到 7&i 針對便利商店業務所做的努力為繞在「食品」本身拓展,而實驗門市SIP店,就成為改革的試驗場所。這是 7-11 從商品開發、倉儲物流到零售接觸點的全通路實驗場,象徵他們嘗試打造新型便利商店樣貌的起點。

SIP 店內販售生鮮、冷凍食品與熟食,採用新型陳列與動線設計,成為測試新品與觀察顧客行為的場域。未來若表現良好,商品將推向全國通路。

所以,日本7-11正面臨哪些困境?

隨著 7&i 集團加速重組、便利商店事業日益成為核心,7-11 本體也迎來轉型關鍵期。但在這過程中,我觀察到兩個特別值得關注的挑戰:

1. 便利商店的對手,已經不只便利商店

現在 7-11 所面對的競爭環境,早已不是「三大便利商之間的較勁」這麼單純。

從藥妝店、折扣型超市,到唐吉訶德這類綜合型零售,全都是爭奪日常消費支出的強大對手。這些通路價格更具吸引力、商品類型多元,對消費者來說,是「能順路解決需求」的實用選擇。

而自家競爭對手如 FamilyMart、Lawson,也不斷推進數位化與多元服務整合,在會員經營、App 推播、冷凍熟食、即時配送等方面都快速升級,搶先建立新的便利商店印象。

甚至連主打「高性價比」、「社區密集型」的 My Basket(以小型超市形式開設,價格更貼近超市),也逐漸成為消費者的日常選項之一,開始蠶食 7-11 原本在地段與覆蓋率上的優勢。

2. 高價值路線正遭遇信任危機

7-11 長年以來仰賴母公司伊藤洋華堂在食品開發上的專業能力,推動「高品質、自有商品」的品牌形象,並選擇發展高附加價值的產品線,與其他便利商店拉開差距。

然而,這條策略在執行過程中逐漸遭遇瓶頸:

- 自有商品屢屢被爆出縮水爭議

- 商品包裝與廣告文案產生認知落差

- 甚至高層管理者公開發言引發反感與失言風波

這些事件使得原本信任品牌的消費者產生懷疑,「高品質」這個印象開始動搖,品牌好感度也隨之下滑。這對一個主打高價商品、且以「食品好吃」為核心訴求的便利商店來說,是一個極大的隱性傷害。

從 7&i 不得不切割祖業「伊藤洋華堂」開始,市場便持續關注其下一步的發展方向。

在已趨飽和的日本便利商店市場中,7-11 的地位雖然仍屬穩固,平均單店日營業額也穩居 FamilyMart 與 Lawson 之上。但不可否認的是,當競爭對手紛紛透過更靈活、多元的策略持續進化時,若 7-11 僅止於組織重構與業務精簡,頂多只能維持現況,談不上真正的創新突破。

被追趕、甚至被超車,也許只是時間問題。

接下來的關鍵在於:如何在維持日本人心中的品牌形象之餘,做出真正意義上的創新?又該如何超越過去的自己,創造新的業績高峰?

這是挺過 ACT 的收購後,對 7&i 管理層的一場真正的考驗。